Alpha Bank: Σημαντική αύξηση στην κατανάλωση φαρμάκων και τροφίμων στο δεκάμηνο

Παρά την πανδημική κρίση, ο δείκτης όγκου στο λιανικό εμπόριο υποχώρησε οριακά, στο πρώτο δεκάμηνο του έτους, με εξαίρεση τη δαπάνη για καύσιμα που λόγω του lockdown και της εργασίας από απόσταση υποχώρησε πολύ περισσότερο σημειώνει στο εβδομαδιαίο δελτίο Οικονομικών Εξελίξεων η Διεύθυνση Οικονομικών Μελετών της Alpha Bank.

Όπως σημειώνεται, εξετάζοντας τη δομή των δαπανών στον οικογενειακό προϋπολογισμό, παρατηρείται ότι οι πωλήσεις σε είδη πρώτης ανάγκης, όπως τα φάρμακα και τα τρόφιμα, αυξήθηκαν σημαντικά, ενώ, αντίθετα, μειώθηκε κατακόρυφα η ζήτηση για διαρκή αγαθά και είδη υψηλής εισοδηματικής ελαστικότητας (π.χ. έπιπλα, συσκευές, ένδυση).

Η παρατηρούμενη συγκράτηση των συνολικών καταναλωτικών δαπανών, σε συνδυασμό με το περιβάλλον αβεβαιότητας και τη δημοσιονομική πολιτική στήριξης του διαθεσίμου εισοδήματος οδήγησαν σε άνοδο των καταθέσεων τόσο των νοικοκυριών, όσο και των επιχειρήσεων.

Η αύξηση της καταθετικής βάσης (χρηματοοικονομικός πλούτος), σε συνδυασμό με την αύξηση των τιμών των ακινήτων (μη χρηματοοικονομικός πλούτος) σε ένα διεθνές περιβάλλον υπερβολικά χαμηλών επιτοκίων αποτέλεσαν ένα φαινόμενο πανευρωπαϊκό.

Εάν λάβουμε υπόψη ότι οι αγορές ομολόγων και μετοχών έχουν ανακάμψει, σε μεγάλο βαθμό, μετά την ανακοίνωση των εμβολιαστικών προγραμμάτων διεθνώς, μπορούμε εύκολα να συνάγουμε το συμπέρασμα ότι, παρά τη μεγάλη απώλεια σε όρους ΑΕΠ το 2020 λόγω της πανδημίας, οι απώλειες σε όρους χρηματοοικονομικού και μη χρηματοοικονομικού πλούτου είναι συγκριτικά -και μέχρι τώρα- πολύ πιο περιορισμένες.

Λιανικό Εμπόριο, Πωλήσεις εκτός καταστημάτων και Κινητικότητα της Κοινότητας

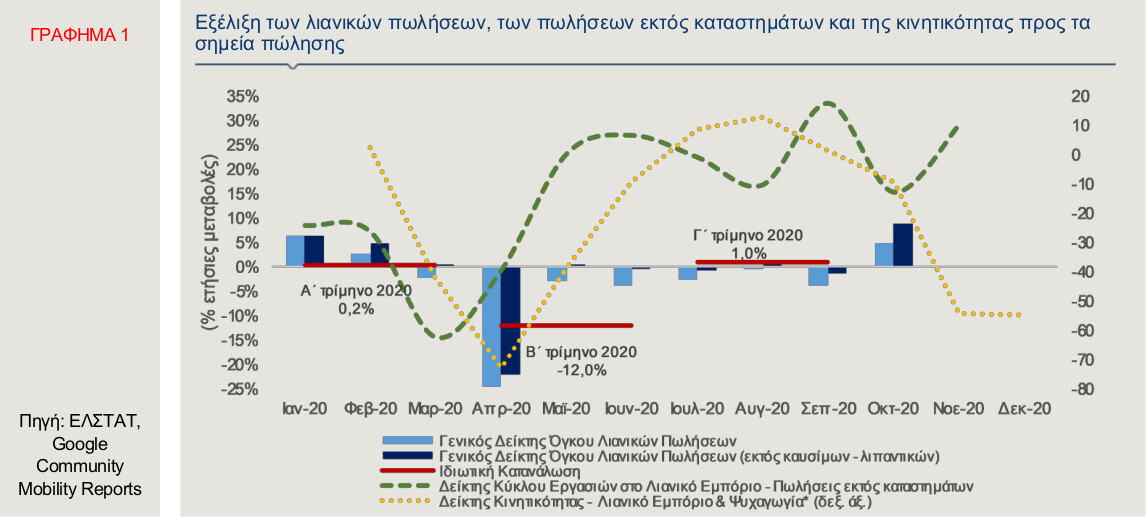

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, τους πρώτους δέκα μήνες του 2020, ο γενικός δείκτης όγκου στο λιανικό εμπόριο κατέγραψε ετήσια πτώση της τάξης του 2,8%, ενώ ο αντίστοιχος δείκτης εκτός καυσίμων μειώθηκε οριακά, κατά μόλις 0,4%, σε σύγκριση με το πρώτο δεκάμηνο του 2019. Συγκεκριμένα, οι λιανικές πωλήσεις των καυσίμων και λιπαντικών αυτοκινήτων, σε όρους όγκου, μειώθηκαν κατά 10,9%, σε ετήσια βάση, λόγω των περιορισμών στις μετακινήσεις που ήταν σε ισχύ στο δεύτερο τρίμηνο του έτους αλλά και του μέτρου της εργασίας από απόσταση που εφαρμόστηκε σε μεγάλο αριθμό επιχειρήσεων από τον Μάρτιο και έπειτα και είχε ως αποτέλεσμα τη μείωση των καθημερινών μετακινήσεων των εργαζομένων. Εκτιμάται ότι η πτώση αυτή μετριάστηκε -σε ένα βαθμό- από την εκτεταμένη χρήση Ι.Χ. επιβατικών αυτοκινήτων, καθώς, παράλληλα, οι καταναλωτές απέφυγαν να χρησιμοποιήσουν τις δημόσιες συγκοινωνίες, εξαιτίας της πανδημίας.

Τον Οκτώβριο, ωστόσο, ο γενικός δείκτης όγκου στο λιανικό εμπόριο κατέγραψε αύξηση κατά 4,7%, σε ετήσια βάση, ενώ ο αντίστοιχος δείκτης χωρίς τα καύσιμα αυξήθηκε κατά 8,6% (Γράφημα 1). Άνοδος των πωλήσεων σημειώθηκε στην πλειονότητα των επιμέρους κατηγοριών. Ενδεικτικά αναφέρεται ότι οι λιανικές πωλήσεις, σε όρους όγκου, αυξήθηκαν, σε ετήσια βάση, στα μεγάλα καταστήματα τροφίμων (super markets) κατά 7,7%, στα πολυκαταστήματα κατά 6,8%, στα είδη ένδυσης-υπόδησης κατά 5% και στα βιβλία, χαρτικά και λοιπά είδη κατά 20%. Ειδικά για τα super markets, η αύξηση που παρατηρήθηκε, τον Οκτώβριο, πιθανότατα οφείλεται στην πρόσκαιρη αλλαγή της αγοραστικής συμπεριφοράς των πολιτών, δηλαδή στην αυξημένη κατανάλωση, με σκοπό τη δημιουργία αποθεμάτων, εν όψει της επιβολής του δεύτερου lockdown, στις αρχές Νοεμβρίου («panic buying effect»).

Παράλληλα, σημαντική άνοδος έχει καταγραφεί και στις πωλήσεις εκτός καταστημάτων, σύμφωνα με το δείκτη κύκλου εργασιών, που περιλαμβάνουν, μεταξύ άλλων, τις πωλήσεις μέσω διαδικτύου, κατά 29%, σε ετήσια βάση, τον Οκτώβριο και κατά 15,4%, συνολικά τους πρώτους δέκα μήνες του 2020, σε σύγκριση με το ίδιο διάστημα του 2019. Επιπρόσθετα, όπως παρατηρείται στο Γράφημα 1, η επισκεψιμότητα σε χώρους λιανικού εμπορίου και ψυχαγωγίας, η οποία μειώθηκε σημαντικά, τον Νοέμβριο, εξαιτίας του δεύτερου lockdown, σταθεροποιήθηκε, τον Δεκέμβριο, περίπου στο -55%, σε σύγκριση με την περίοδο βάσης (βλ. σημείωση, Γράφημα 1), έναντι -73%, αντίστοιχα, τον Απρίλιο. Η ηπιότερη πτώση της κινητικότητας, σύμφωνα με τα στοιχεία της Google, σε σύγκριση με το πρώτο lockdown, οφείλεται, πρωτίστως, στην εφαρμογή της μεθόδου παράδοσης εκτός καταστήματος (click away), κατά τη διάρκεια των εορτών.

Βάσει των ανωτέρω, εκτιμάται ότι η πτώση της ιδιωτικής κατανάλωσης, σε ετήσια βάση, το τελευταίο τρίμηνο του 2020, θα είναι ηπιότερη σε σύγκριση με τη μείωση που σημειώθηκε, στο δεύτερο τρίμηνο του έτους (-12%). Σημειώνεται ότι, σωρευτικά το πρώτο εννεάμηνο του 2020, η ιδιωτική κατανάλωση μειώθηκε κατά 3,6%, σε σύγκριση με το ίδιο διάστημα του 2019.

Αβεβαιότητα και Αποταμίευση Νοικοκυριών και Επιχειρήσεων

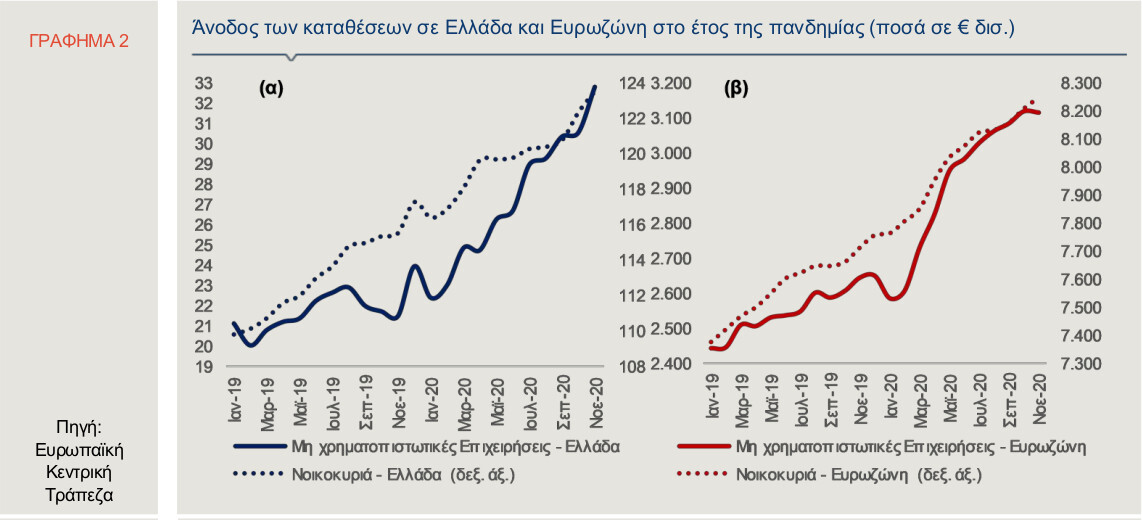

Η μειωμένη δαπάνη των νοικοκυριών αλλά και η αβεβαιότητα που προκάλεσε η πανδημία, σχετικά με τη διατήρηση των θέσεων απασχόλησης και την εξέλιξη των μελλοντικών εισοδημάτων, οδήγησαν, μεταξύ άλλων, σε αξιοσημείωτη άνοδο της καταθετικής βάσης, όπως απεικονίζεται στο Γράφημα 2α. Η εν λόγω άνοδος των καταθέσεων, δηλαδή, προήλθε από την αύξηση αφενός, της “αναγκαστικής” αποταμίευσης (οι καταναλωτές δεν μπορούν να δαπανήσουν -σε ένα βαθμό- εξαιτίας των μέτρων περιορισμού της οικονομικής δραστηριότητας), αφετέρου, της “προληπτικής” αποταμίευσης (οι καταναλωτές αποταμιεύουν, λόγω της αβεβαιότητας για την απασχόληση και τα μελλοντικά εισοδήματα).

Παράλληλα και οι επιχειρήσεις προχώρησαν σε συγκράτηση των δαπανών τους, εξαιτίας της αβεβαιότητας που προκάλεσε η πανδημία Covid-19, για την πορεία των εργασιών και τη ρευστότητά τους. Πρόσθετοι παράγοντες που οδήγησαν στην άνοδο των καταθέσεων ήταν τα μέτρα στήριξης της οικονομίας που υιοθέτησε η Ελληνική Κυβέρνηση, με σκοπό την αντιμετώπιση των δυσμενών επιπτώσεων της πανδημίας, όπως η παροχή ρευστότητας προς τις επιχειρήσεις, η οποία διοχετεύτηκε μέσω του τραπεζικού συστήματος, αλλά και η αναστολή πληρωμών προς το δημόσιο (φορολογικών υποχρεώσεων, εισφορών προς τα ασφαλιστικά ταμεία). Συγκεκριμένα, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, το άθροισμα των μηνιαίων καθαρών ροών καταθέσεων των νοικοκυριών ανήλθε, στο διάστημα Μαρτίου-Νοεμβρίου, σε Ευρώ 7,1 δισ., ενώ των μη χρηματοπιστωτικών επιχειρήσεων, αντίστοιχα, σε Ευρώ 9,8 δισ. Αξίζει να σημειωθεί ότι αύξηση καταθέσεων τόσο των νοικοκυριών, όσο και των επιχειρήσεων, παρατηρήθηκε και στην Ευρωζώνη, από την εμφάνιση της πανδημίας και μετά, με την ίδια περίπου δυναμική (Γράφημα 2β).

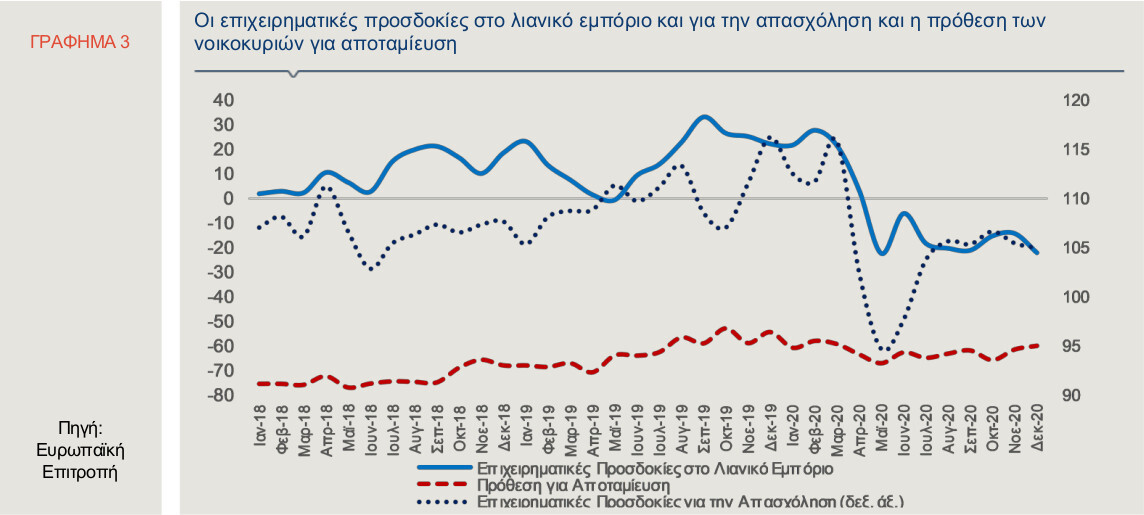

Σε ό,τι αφορά τις προσδοκίες για την εξέλιξη των ανωτέρω μεγεθών, δηλαδή των λιανικών πωλήσεων, των καταθέσεων αλλά και της αποταμίευσης, το επόμενο τρίμηνο και δωδεκάμηνο, αντίστοιχα, σύμφωνα με τα στοιχεία του οικονομικού κλίματος που δημοσίευσε η Ευρωπαϊκή Επιτροπή, για το μήνα Δεκέμβριο, φαίνεται ότι η αβεβαιότητα εξαιτίας της πανδημίας εξακολουθεί να υφίσταται. Συγκεκριμένα, η πρόθεση των νοικοκυριών για αποταμίευση, αν και παραμένει έντονα αρνητική (-60,4 μονάδες), σημείωσε ελαφρά βελτίωση, σε σύγκριση με τον προηγούμενο μήνα (+1,5 μονάδα), ενώ πρόκειται για την υψηλότερη επίδοση που έχει σημειωθεί από τον Απρίλιο (Γράφημα 3).

Το γεγονός αυτό συνεπάγεται, πιθανότατα, ότι οι καταθέσεις των νοικοκυριών εξακολουθούν να αυξάνονται τόσο λόγω αποταμιεύσεων για προληπτικούς λόγους, όσο και λόγω μη χρησιμοποιούμενης ρευστότητας. Οι επιχειρηματικές προσδοκίες για την απασχόληση, ωστόσο, έχουν βελτιωθεί, καθώς ο σχετικός δείκτης διαμορφώθηκε, τον Δεκέμβριο, σε 104,9 μονάδες, έχοντας ανακτήσει σχεδόν το 50% της απώλειας που κατέγραψε τον περασμένο Μάιο (94,6 μονάδες). Η επίδοση του εν λόγω δείκτη, τον Δεκέμβριο, αποτελεί την υψηλότερη μεταξύ των χωρών της ΕΕ-27. Ο δείκτης επιχειρηματικών προσδοκιών στο λιανικό εμπόριο, ωστόσο, επιδεινώθηκε εκ νέου, σημειώνοντας τη χειρότερη επίδοση των τελευταίων επτά μηνών.

Χρηματοοικονομικός και Μη Χρηματοοικονομικός Πλούτος

Η αύξηση των καταθέσεων συνιστά ενίσχυση του χρηματοοικονομικού πλούτου. Παράλληλα με την άνοδο των καταθέσεων, από τον Μάρτιο και μετά, οι χρηματιστηριακές αγορές ανέκαμψαν μερικώς, ενώ οι τιμές των κατοικιών αυξήθηκαν. Όπως αναφέρεται στη σχετική μελέτη της Credit Suisse (Credit Suisse, Research Institute, “Global wealth report 2020”, October 2020) και σύμφωνα με τα διαθέσιμα στοιχεία για το δεύτερο τρίμηνο του 2020, η ανάκαμψη των αγορών και οι υψηλές τιμές των ακινήτων είχαν ως αποτέλεσμα ο πλούτος των νοικοκυριών να προσεγγίσει το επίπεδο που βρισκόταν παγκοσμίως, στο τέλος του 2019. Σημειώνεται ότι ο πλούτος των νοικοκυριών διακρίνεται σε χρηματοοικονομικό, δηλαδή ρευστά διαθέσιμα και κινητές αξίες (ομόλογα, μετοχές κ.λπ.) και σε μη χρηματοοικονομικό που αποτιμάται κατά κύριο λόγο στις αξίες των ακινήτων.

Πιο αναλυτικά, όπως παρατηρείται στο Γράφημα 4, στο πρώτο τρίμηνο του 2020, υπήρξε αναταραχή στις αγορές των μετοχών, με τους δείκτες χρηματιστηρίων της Ελλάδας και των επιλεγμένων ευρωπαϊκών χωρών να υποχωρούν σημαντικά. Από τον Μάρτιο έως και τον Οκτώβριο, αυτοί οι δείκτες ακολούθησαν ανοδική τροχιά, ενώ εξασθένησαν, κατά τη διάρκεια του φθινοπώρου, εξαιτίας του δεύτερου κύματος της πανδημίας που βρισκόταν σε εξέλιξη στην Ευρώπη. Από τις αρχές Νοεμβρίου, μετά τις ανακοινώσεις για την εύρεση ενός ασφαλούς και αποτελεσματικού εμβολίου κατά της νόσου του κορωνοϊού, τα ευρωπαϊκά χρηματιστήρια ανέκαμψαν σημαντικά. Ο γερμανικός δείκτης (DAX), μάλιστα, έκλεισε, στις 30.12.2020, κατά 2,5% υψηλότερα, σε σύγκριση με την έναρξη του έτους (2.1.2020), ενώ οι υπόλοιποι δείκτες ανέκτησαν σημαντικό μέρος των απωλειών του πρώτου τριμήνου. Ταυτόχρονα, οι αποδόσεις των ομολόγων ακολούθησαν πτωτική πορεία το 2020 (-79,7 μονάδες βάσης για το ελληνικό δεκαετές ομόλογο δημοσίου στο διάστημα 2.1.2020-31.12.2020), γεγονός που συνεπάγεται άνοδο της αξίας τους.

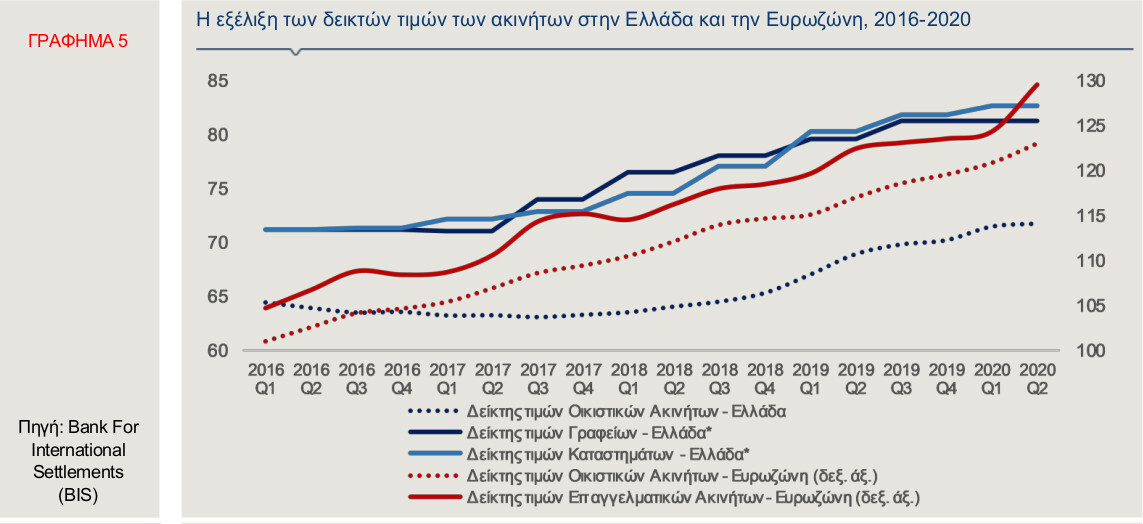

Τέλος, όπως παρατηρείται στο Γράφημα 5, η πανδημία δεν ανέκοψε την ανοδική πορεία των τιμών ακινήτων ούτε στη χώρα μας, αλλά ούτε και στην Ευρωζώνη. Συγκεκριμένα, οι τιμές των οικιστικών ακινήτων αυξήθηκαν, το δεύτερο τρίμηνο του 2020, κατά 4,1%, σε ετήσια βάση, στην Ελλάδα και κατά 5,1%, αντίστοιχα, στην Ευρωζώνη. Επιπλέον, οι τιμές των επαγγελματικών ακινήτων στην Ευρωζώνη σημείωσαν άνοδο κατά 5,8%, το δεύτερο τρίμηνο του 2020, σε σύγκριση με το ίδιο τρίμηνο του 2019, ενώ στην Ελλάδα οι τιμές των γραφείων αυξήθηκαν κατά 2%, το πρώτο εξάμηνο του έτους, σε ετήσια βάση και οι τιμές των καταστημάτων, αντίστοιχα, κατά 3%.

Θα πρέπει, ωστόσο, να σημειωθεί -όπως αναφέρει η μελέτη της Credit Suisse- ότι οι προοπτικές της απασχόλησης, του μέσου εισοδήματος, των τιμών των μετοχών αλλά και του δημοσίου χρέους παραμένουν αβέβαιες, ενώ και τα κυβερνητικά μέτρα στήριξης των επιχειρήσεων και των εργαζομένων έχουν προσωρινό χαρακτήρα. Η πτώση της οικονομικής δραστηριότητας το 2020, αλλά και οι αλλαγές στη συμπεριφορά των επιχειρήσεων και των καταναλωτών αναμένεται να επιφέρουν όχι μόνο επιβράδυνση του παγκόσμιου ΑΕΠ αλλά και δομικές αλλαγές όπως χαμηλότερα επίπεδα απασχόλησης και διαθεσίμου εισοδήματος, οι οποίες ενδέχεται να περιορίσουν τη δυνατότητα των νοικοκυριών για συσσώρευση πλούτου, για σημαντικό χρονικό διάστημα.

Δείκτες Οικονομικού Κλίματος (ESI) και Υπευθύνων για τις Προμήθειες στη Μεταποίηση (PMI)

Ο Δείκτης Οικονομικού Κλίματος (ESI) στην Ελλάδα διαμορφώθηκε, τον Δεκέμβριο, στις 91,5 μονάδες, σημειώνοντας οριακή άνοδο, σε σύγκριση με τον προηγούμενο μήνα (91 μονάδες), ενώ εξασθένησε σημαντικά, σε σχέση με τον Δεκέμβριο 2019 (110,4 μονάδες). Σημειώνεται ότι, τον Δεκέμβριο, ο δείκτης ESI στην ΕΕ-27 αυξήθηκε κατά 2,8 μονάδες, σε μηνιαία βάση, ενώ ο αντίστοιχος δείκτης στις χώρες της Ευρωζώνης ενισχύθηκε κατά 2,7 μονάδες. Αναλυτικότερα, ο Δείκτης Οικονομικού Κλίματος στην Γερμανία διαμορφώθηκε στις 94,3 μονάδες (+0,1 της μονάδας, σε μηνιαία βάση), στην Ισπανία στις 90,8 μονάδες (+3,3 μονάδες), στην Ιταλία στις 88,3 μονάδες (+6,8 μονάδες) και στην Πορτογαλία στις 86 μονάδες (+1,5 μονάδα).

Όσον αφορά στους επιμέρους δείκτες επιχειρηματικών προσδοκιών στην Ελλάδα, σημειώθηκε πτώση, τον Δεκέμβριο, σε σύγκριση με τον Νοέμβριο, στο λιανικό εμπόριο, στις κατασκευές και στις υπηρεσίες, ενώ, αντίθετα, βελτιώθηκαν ο δείκτης επιχειρηματικών προσδοκιών στη βιομηχανία και η καταναλωτική εμπιστοσύνη.

Πιο αναλυτικά:

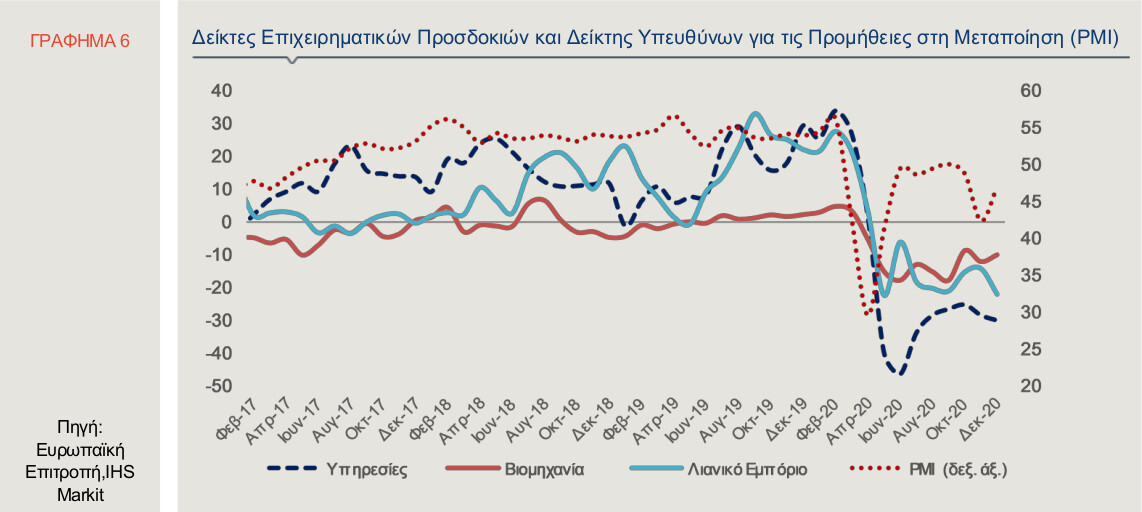

(i) Στη βιομηχανία, ο σχετικός δείκτης διαμορφώθηκε στις -10,3 μονάδες, τον Δεκέμβριο, αυξημένος κατά 2,1 μονάδες, σε σύγκριση με τον Νοέμβριο (Γράφημα 6). Από τις βασικές μεταβλητές, θετική συμβολή στη διαμόρφωση του δείκτη είχε το ισοζύγιο των προβλέψεων για την παραγωγή τους προσεχείς μήνες (+7,9 μονάδες), ενώ, αντίθετα, αρνητικά συνέβαλλαν οι εκτιμήσεις για αύξηση των αποθεμάτων (+0,6 της μονάδας) και οι εκτιμήσεις για τις παραγγελίες (-0,9 της μονάδας).

Επιπλέον, ο δείκτης υπευθύνων για τις προμήθειες στη μεταποίηση (Purchasing Managers Index PMI-IHS Markit) διαμορφώθηκε, τον Δεκέμβριο, στις 46,9 μονάδες, από 42,3 μονάδες, τον Νοέμβριο (Γράφημα 6). Το γεγονός ότι ο δείκτης PMI παρέμεινε σε επίπεδο χαμηλότερο των 50 μονάδων, για τρίτο διαδοχικό μήνα, συνεπάγεται ότι οι λειτουργικές συνθήκες του κλάδου εξακολουθούν να επιδεινώνονται, αν και ηπιότερα, σε σύγκριση με τον Νοέμβριο. Η εν λόγω επιδείνωση προήλθε, πρωτίστως, από τη συρρίκνωση της ζήτησης και, ως εκ τούτου, από την μείωση της παραγωγής και των επιπέδων απασχόλησης, εξαιτίας των μέτρων περιορισμού της οικονομικής δραστηριότητας που τέθηκαν σε εφαρμογή, με σκοπό την αντιμετώπιση του νέου κύματος της πανδημίας στη χώρα. Επιπλέον, οι διαταραχές στις αλυσίδες εφοδιασμού, λόγω των μέτρων περιορισμού που ίσχυαν σε όλη την Ευρώπη και, συνεπώς, οι ελλείψεις από την πλευρά των προμηθευτών, είχαν ως αποτέλεσμα την αύξηση των τιμών των εισροών. Παράλληλα, οι εταιρείες του μεταποιητικού κλάδου μείωσαν τις τιμές των προϊόντων τους, με σκοπό την ενίσχυση των πωλήσεων, γεγονός που οδήγησε στην άσκηση πιέσεων στα περιθώρια κέρδους. Ωστόσο, αξίζει να σημειωθεί ότι επικράτησε αισιοδοξία σχετικά με τα μελλοντικά επίπεδα παραγωγής, λόγω της επικείμενης διάθεσης του εμβολίου κατά της νόσου του κορωνοϊού.

(ii) Στις υπηρεσίες, ο δείκτης επιχειρηματικών προσδοκιών σημείωσε πτώση, τον Δεκέμβριο, στις -30,4 μονάδες, από -28,8 μονάδες, τον Νοέμβριο (Γράφημα 6). Παρά το γεγονός ότι ο εν λόγω δείκτης παραμένει σε αρνητικό έδαφος, για όγδοο διαδοχικό μήνα, παρουσιάζεται βελτιωμένος, σε σύγκριση με τον Ιούνιο (-46,8 μονάδες). Από τις επιμέρους μεταβλητές του δείκτη, βελτιώθηκαν οι προβλέψεις για την εξέλιξη της ζήτησης, τους επόμενους τρεις μήνες (+1,5 μονάδα, σε μηνιαία βάση), ενώ, αντίθετα, υποχώρησαν, σε σύγκριση με τον προηγούμενο μήνα, οι εκτιμήσεις για την τρέχουσα κατάσταση των επιχειρήσεων (-3,7 μονάδες) και για την τρέχουσα ζήτηση (-2,5 μονάδες).

(iii) Στο λιανικό εμπόριο, οι επιχειρηματικές προσδοκίες επιδεινώθηκαν κατά 7,8 μονάδες, σε μηνιαία βάση, ενώ ο σχετικός δείκτης παρέμεινε σε αρνητικό έδαφος, για όγδοο διαδοχικό μήνα (-22,1 μονάδες). Η πτώση του δείκτη οφείλεται στην επιδείνωση των εκτιμήσεων τόσο για τη βραχυπρόθεσμη εξέλιξη των πωλήσεων, όσο και για τις τρέχουσες πωλήσεις, οι οποίες υποχώρησαν κατά 14 και 18,2 μονάδες, αντίστοιχα. Τη μείωση του δείκτη επιχειρηματικών προσδοκιών στο λιανικό εμπόριο αντιστάθμισαν, εν μέρει, οι εκτιμήσεις για συρρίκνωση των αποθεμάτων (-8,7 μονάδες).

(iv) Στις κατασκευές, σημειώθηκε έντονη μείωση, καθώς ο δείκτης διαμορφώθηκε στις -44 μονάδες, τον Δεκέμβριο, από -31 μονάδες, τον Νοέμβριο. Η υποχώρηση αποδίδεται, κυρίως, στη σημαντική επιδείνωση των προβλέψεων για το πρόγραμμα εργασιών των επιχειρήσεων (-22,7 μονάδες), ενώ και οι προσδοκίες για την απασχόληση στον κλάδο υποχώρησαν, σε μικρότερο, όμως, βαθμό (-3,2 μονάδες).

Επιπρόσθετα, ο δείκτης καταναλωτικής εμπιστοσύνης ενισχύθηκε κατά 3,6 μονάδες, τον Δεκέμβριο, σε μηνιαία βάση και διαμορφώθηκε στις -44,7 μονάδες, παραμένοντας, ωστόσο, ο χαμηλότερος μεταξύ των χωρών της ΕΕ-27. Από τις επιμέρους μεταβλητές που συνθέτουν το δείκτη, ανοδικά κινήθηκαν οι εκτιμήσεις των καταναλωτών για τη γενική οικονομική κατάσταση της χώρας (+4,3 μονάδες) και για την οικονομική κατάσταση των νοικοκυριών τους (+5,1 μονάδες), το επόμενο δωδεκάμηνο. Επιπλέον, βελτιώθηκαν οι εκτιμήσεις, για την τρέχουσα οικονομική κατάσταση των νοικοκυριών (+3,7 μονάδες), όπως και οι προθέσεις για μείζονες αγορές, το επόμενο δωδεκάμηνο (+1,3 μονάδα).

Σχόλια