Κοστολόγηση και επιχειρηματικότητα: Κοστολογικές έννοιες [2ο μέρος]

![Κοστολόγηση και επιχειρηματικότητα: Κοστολογικές έννοιες [2ο μέρος]](https://cdn.epixeiro.gr/muploads/transforms/_articleImageTransform/76976/accounting-blur-business.webp)

18/09/2018 | 09:00

07/08/2025 | 02:58

Στο παρόν κείμενο θα γίνει παρουσίαση κάποιων κοστολογικών εννοιών που χρησιμοποιούνται, με στόχο τη διευκόλυνση του αναγνώστη στην κατανόηση των κοστολογικών διεργασιών οι οποίες θα παρουσιαστούν και στα επόμενα μέρη του αφιερώματος μας.

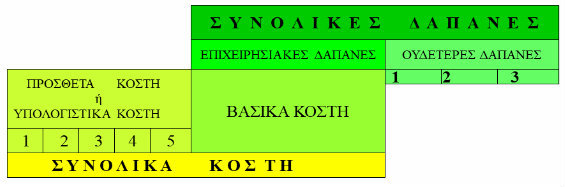

1. Κόστη - Ορισμός

Κόστη είναι οι τιμολογούμενες καταναλώσεις συντελεστών παραγωγής και υπηρεσιών, οι οποίες είναι απαραίτητες στη δημιουργία και διάθεση των επιχειρησιακών προϊόντων και υπηρεσιών καθώς επίσης και στην ετοιμότητα της επιχείρησης.

Πρόσθετα ή υπολογιστικά κόστη (όλα τα υπολογιστικά κόστη συμμετέχουν στην κοστολόγηση):

- Υπολογιστική απόσβεση

- Υπολογιστικό ρίσκο

- Υπολογιστική αμοιβή επιχειρηματία

- Υπολογιστικό ενοίκιο

- Υπολογιστικοί τόκοι

Ουδέτερες δαπάνες (οι ουδέτερες δαπάνες δεν συμμετέχουν στην κοστολόγηση):

- Εξωεπιχειρησιακές δαπάνες

- Έκτακτες απρόβλεπτες δαπάνες

- Εκτός κοστολογικής περιόδου δαπάνες

2. Άμεσα Κόστη

Άμεσα κόστη νοούνται εκείνες οι δαπάνες των οποίων οι αιτίες είναι όχι μόνο 100% ευδιάκριτες, αλλά μπορούν να «φορτωθούν» άμεσα στους φορείς κόστους (προϊόντα). Για παράδειγμα, η πρώτη ύλη για την παραγωγή κάποιου προϊόντος, οι αμοιβές προσωπικού οι οποίες αφορούν μόνο στην παραγωγή του προϊόντος αυτού, κτλ.

3. Έμμεσα Κόστη

Έμμεσα κόστη είναι τα κόστη τα οποία δεν μπορούν να «φορτωθούν» άμεσα αλλά μόνο έμμεσα στο τελικό προϊόν. Ο λόγος της εμμεσότητάς τους βρίσκεται στο γεγονός της μη ευδιάκριτης υπευθυνότητας, κάποιου προϊόντος και κάποιας μοναδικής θέσης κόστους, για τη δημιουργία τους. Για το λόγο αυτό, επιμερίζονται με τη βοήθεια συντελεστών επιμερισμού ή επιμεριστικών βάσεων, στα τελικά προϊόντα.

4. Κέντρα Κόστους

Κέντρα κόστους είναι τα διάφορα τμήματα της επιχείρησης που ασχολούνται:

- Με τη διαχείριση των πρώτων υλών (π.χ. αποθήκη υλικών)

- Με την παραγωγή (π.χ. ζυμωτήριο, φυλλοποίηση, γέμιση, εάν πρόκειται για αρτοποιείο)

- Με τον σχεδιασμό νέων προϊόντων (π.χ .επιχειρήσεις οι οποίες έχουν τμήματα σχεδιασμού όπου σχεδιάζουν για μαζική παραγωγή νέα προϊόντα)

- Με τη διοίκηση της επιχείρησης

- Με τη διάθεση του τελικού προϊόντος

Όπως βλέπουμε από τα παραπάνω, διακρίνουμε πέντε διαφορετικές κατηγορίες Κ.Κ.

- 1η Κατηγορία: Κέντρα Κόστους που ασχολούνται με την διαχείριση των πρώτων υλών

- 2η Κατηγορία: Κέντρα Κόστους που ασχολούνται με την παραγωγή

- 3η κατηγορία: Κέντρα Κόστους που ασχολούνται με τον σχεδιασμό νέων προϊόντων για μαζική παραγωγή

- 4η Κατηγορία: Κέντρα Κόστους που ασχολούνται με την διοίκηση της επιχείρησης

- 5η Κατηγορία: Κέντρα Κόστους που ασχολούνται με την διάθεση του προϊόντος

Στην κατηγορία παραγωγή, μπορούν να καταχωρηθούν τόσα Κ.Κ. όσες είναι και οι φάσεις μεταποίησης για τα προϊόντα που παράγονται.

5. Κόστος πρώτων υλών προϊόντος

Κόστος πρώτων υλών προϊόντος είναι το άθροισμα του κόστους κάθε απαιτούμενου, για την κατασκευή του προϊόντος, υλικού. Το κόστος πρώτων υλών είναι άμεσο κόστος.

6. Συνταγολόγιο

Συνταγολόγιο είναι ο πίνακας των απαιτούμενων, για την κατασκευή ενός προϊόντος, υλικών. Κατά την δημιουργία του συνταγολογίου πρέπει ο κοστολόγος να προσέξει το εξής: όποια πρώτη ύλη υποστεί επεξεργασία πριν την ενσωμάτωσή της στο τελικό προϊόν, τότε αυτή χαρακτηρίζεται ως ημιέτοιμο προϊόν. Θα πρέπει, δηλαδή, μαζί με το κόστος του υλικού, να φορτωθεί στο τελικό προϊόν και το κόστος επεξεργασίας.

7. Εργατικό κόστος

Εργατικό κόστος είναι το μέρισμα κόστους που αναλογεί σ’ ένα προϊόν από τις αμοιβές των εργαζομένων στα τμήματα παραγωγής της επιχείρησης. Είναι άμεσο κόστος και μπορεί να υπολογισθεί επίσης ανά δραστηριότητα.

8. Κόστος Παραγωγής

Είναι το άθροισμα του κόστους πρώτων υλών του εργατικού κόστους και των έμμεσων κοστών τα οποία επιμερίσθηκαν στα Κέντρα Κόστους που ασχολούνται με τη διαχείριση των πρώτων υλών και με την παραγωγή των προϊόντων.

9. Κόστος Διοίκησης

Κόστος Διοίκησης είναι το άθροισμα των άμεσων και έμμεσων κοστών τα οποία έχουν καταχωρηθεί ή επιμερισθεί στο Κέντρο Κόστους Διοίκησης, όπως αμοιβές εργαζομένων στο τμήμα Διοίκησης, αποσβέσεις παγίων και μέρισμα ενεργειακών καταναλώσεων.

10. Κόστος Διάθεσης

Κόστος διάθεσης είναι το άθροισμα των άμεσων και έμμεσων κοστών τα οποία έχουν καταχωρηθεί ή επιμερισθεί στο Κέντρο Κόστους Διάθεσης, όπως αμοιβές εργαζομένων στο τμήμα Διοίκησης, αποσβέσεις παγίων, μέρισμα ενεργειακών καταναλώσεων, κόστη διαφήμισης.

11. Κόστος Σχεδίασης

Το κόστος σχεδίασης συντίθεται από το άθροισμα των άμεσων και έμμεσων κοστών που έχουν καταχωρηθεί ή επιμερισθεί στο κέντρο κόστους σχεδίασης, όπως αμοιβές εργαζομένων στο τμήμα σχεδίασης, αποσβέσεις παγίων, μέρισμα ενεργειακών καταναλώσεων κτλ.

Το κόστος σχεδίασης μπορεί να είναι άμεσο κόστος και να φορτωθεί ως τέτοιο στο τελικό κόστος του προϊόντος-υπηρεσίας, στην περίπτωση που κάθε προϊόν-παραγγελία σχεδιάζεται μοναδιαία, ή έμμεσο κόστος, στην περίπτωση που η επιχείρηση διαθέτει ένα τμήμα σχεδίασης-έρευνας για την ανάπτυξη νέων προϊόντων τα οποία στην συνέχεια θα παραχθούν μαζικά.

12. Τελικό Κόστος

Ως Τελικό Κόστος χαρακτηρίζεται το άθροισμα του κόστους παραγωγής, του κόστους σχεδίασης, του κόστους διοίκησης και του κόστους διάθεσης

13. Μέση ημερήσια απόδοση

Ως μέση ημερήσια απόδοση χαρακτηρίζεται η ποσοτική απόδοση κάθε Κέντρου Κόστους ανά δραστηριότητα. Η πληροφορία αυτή δίνεται από τον υπεύθυνο παραγωγής. Π.χ. στο τμήμα κοπής μίας μεταποιητικής επιχείρησης, για το κωδικό Α0001 Ψυγείο πάγκος 2,3 HP, η εμπειρία, τα στατιστικά δεδομένα, ή οι χρονομετρήσεις δείχνουν ότι η μέση ημερήσια απόδοση του τμήματος για τον συγκεκριμένο κωδικό είναι 10 τεμάχια. Τούτο δηλώνει ότι αν όλη την ημέρα στο τμήμα αυτό κόβονται μόνο αυτός ο κωδικός, θα κόβονταν 10 τεμάχια.

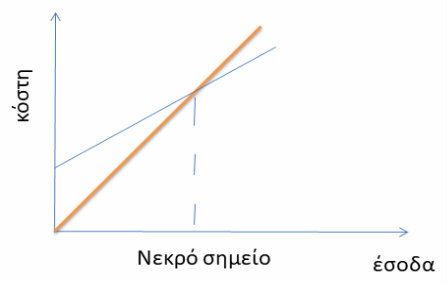

14. Νεκρό Σημείο

Το σημείο στο οποίο η καμπύλη εσόδων και η καμπύλη εξόδων ενός οργανισμού ισοσκελίζονται χαρακτηρίζεται ως νεκρό σημείο.

15. Κόστος αδράνειας

Συνηθίζεται ως Κόστος αδράνειας να αναφέρεται το κόστος υποαπασχόλησης. Υποαπασχόληση σ’ έναν οργανισμό καταγράφεται όταν οι πωλήσεις του υστερούν και, λόγω του γεγονότος αυτού, δεν μπορεί να εκμεταλλευτεί την παραγωγική του ικανότητα στο 100%.

Δεν προκύπτει κόστος αδράνειας όμως μόνο λόγω της υποαπασχόλησης. Η κακή οργάνωση της παραγωγής, που έχει ως συνέπεια την αύξηση των επιμεριζόμενων χρόνων στην παραγωγή, προκαλεί επίσης κόστος αδράνειας.

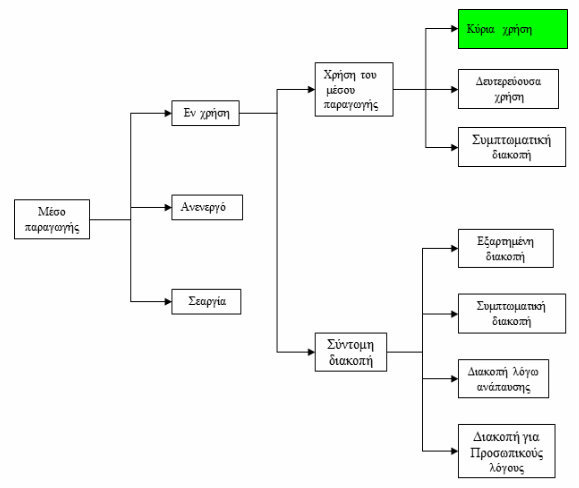

Στο διάγραμμα που ακολουθεί απεικονίζονται τα είδη φάσεων για ένα μέσο παραγωγής, σύμφωνα με τον γερμανικό οργανισμό REFA, που μπορεί να διακρίνει κανείς σ’ ένα οργανισμό.

Τελικό εξερχόμενο ή ενδιάμεσο ημιτελικό εξερχόμενο παράγεται μόνο όταν το μέσο παραγωγής βρίσκεται σε κύρια χρήση.

Όλα τα άλλα είδη φάσεων είναι χρόνοι κατά του οποίους δεν παράγεται εξερχόμενο, οι οποίοι όσο πιο χαμηλά κρατηθούν τόσο υψηλότερη θα είναι η παραγωγικότητα του μέσου παραγωγής, κατά συνέπεια του τμήματος ή κέντρου κόστους.

Δυνητικά είδη φάσεων μέσων παραγωγής

16. Κοστολογική περίοδος

Ως κοστολογική περίοδος ορίζεται μία χρονική περίοδος εντός της οποίας γίνονται οι κοστολογικές διεργασίες μας. Μία περίοδος η οποία έχει συγκεκριμένα:

- Έμμεσα κόστη (π.χ. οι λογαριασμοί και τα υπολογιστικά κόστη)

- Άμεσα κόστη (π.χ. αμοιβές εργαζομένων, υλικές αναλώσεις)

- Παραχθείσες ποσότητες ετοίμων και ημιετοίμων προϊόντων.

Στο επόμενο μέρος του αφιερώματος μας, την επόμενη Τρίτη, θα δούμε τις διεργασίες κοστολόγησης, έτσι ώστε ο αναγνώστης να αντιληφθεί τα οφέλη της μεθόδου αυτής.

Σχολιάστε