S&P Global PMI: Η ταχύτερη αύξηση της παραγωγής στην μεταποίηση σε διάστημα έξι μηνών

01/11/2023 | 13:40

08/08/2025 | 19:33

Οι λειτουργικές συνθήκες των εταιρειών του ελληνικού μεταποιητικού τομέα βελτιώθηκαν οριακά κατά τη διάρκεια του Οκτωβρίου, σύμφωνα με τα τελευταία στοιχεία της έρευνας PMI® από την S&P Global.

Η άνοδος επιταχύνθηκε ελαφρώς σε σύγκριση με τον Σεπτέμβριο, λόγω της ταχύτερης αύξησης της παραγωγής και των νέων παραγγελιών. Ωστόσο, οι συνθήκες ζήτησης ήταν σχετικά ήπιες, καθώς οι νέες παραγγελίες εξαγωγών μειώθηκαν και πάλι. Παρόλο που οι αγορές εισροών αυξήθηκαν με ταχύτερο ρυθμό, οι εταιρείες εξακολούθησαν να εξαντλούν τα αποθέματα, καθώς οι εισροές και τα αποθέματα ετοίμων προϊόντων χρησιμοποιήθηκαν για να συμπληρώσουν την παραγωγή και να διεκπεραιώσουν παραγγελίες. Εν τω μεταξύ, οι εταιρείες μείωσαν τον αριθμό των εργαζομένων για πρώτη φορά σε διάστημα εννέα μηνών, καθώς ο όγκος αδιεκπεραίωτων εργασιών μειώθηκε με τον ταχύτερο ρυθμό που έχει καταγραφεί από τον Ιανουάριο.

Το υψηλότερο κόστος πρώτων υλών και καυσίμων ώθησε προς τα πάνω τις τιμές εισροών, ενώ τα λειτουργικά έξοδα αυξήθηκαν με τον δριμύτερο ρυθμό που έχει καταγραφεί σε διάστημα εννέα μηνών. Οι εταιρείες προσπάθησαν να μετακυλίσουν το υψηλότερο κόστος στους πελάτες τους, όπου αυτό ήταν δυνατόν, καθώς οι τιμές πώλησης αυξήθηκαν με τον ταχύτερο ρυθμό που έχει καταγραφεί σε διάστημα επτά μηνών.

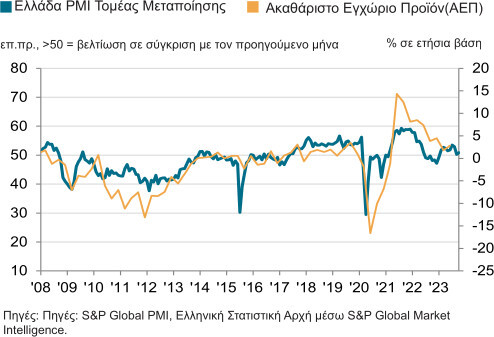

Ο εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών της S&P Global για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’ Index™ – PMI®) έκλεισε στις 50.8 μονάδες τον Οκτώβριο, τιμή ελαφρώς υψηλότερη από τις 50.3 μονάδες του Σεπτεμβρίου, υποδεικνύοντας οριακή αλλά εντονότερη βελτίωση της υγείας του τομέα. Ωστόσο, ο ρυθμός αύξησης ήταν ο δεύτερος βραδύτερος που έχει καταγραφεί στην τρέχουσα περίοδο εννέα μηνών συνεχούς βελτίωσης.

Την άνοδο του κύριου δείκτη υποστήριξε η εντονότερη αύξηση της παραγωγής κατά τη διάρκεια του Οκτωβρίου. Ο ρυθμός αύξησης επιταχύνθηκε στον δεύτερο ταχύτερο που έχει καταγραφεί από τον Μάρτιο λόγω της ταχύτερης αύξησης των νέων παραγγελιών και των αναφορών για την επιστροφή ορισμένων εταιρειών σε λειτουργία μετά από τα ακραία καιρικά φαινόμενα.

Παρότι ο ρυθμός αύξησης των νέων παραγγελιών ενισχύθηκε, ήταν σχετικά ήπιος στο πλαίσιο του διαστήματος των εννέα μηνών συνεχούς αύξησης. Η αύξηση των νέων εργασιών ήταν σε γενικές γραμμές οριακή, καθώς οι Έλληνες κατασκευαστές απέδωσαν την άνοδο στις βελτιωμένες συνθήκες ζήτησης.

Παρ’ όλα αυτά, οι συνολικές νέες πωλήσεις επηρεάστηκαν αρνητικά από τη δεύτερη συνεχή μείωση των νέων παραγγελιών εξαγωγών. Η πτώση ήταν μόλις οριακή, ωστόσο, σύμφωνα με αναφορές, ήταν ενδεικτική της υποτονικής ζήτησης από τους πελάτες του εξωτερικού, λόγω των δυσμενών χρηματοοικονομικών συνθηκών στις βασικές αγορές εξαγωγών.

Παρά την αύξηση της επιχειρηματικής εμπιστοσύνης και τη βελτίωση των προσδοκιών σχετικά με την παραγωγή μέσα στο επόμενο έτος, οι εταιρείες μείωσαν τον αριθμό των εργαζομένων τους για πρώτη φορά από τον Ιανουάριο. Επιπλέον, ο ρυθμός μείωσης των θέσεων εργασίας ήταν ο ταχύτερος που έχει καταγραφεί από το τέλος του 2020.

Τα μειωμένα επίπεδα απασχόλησης οφείλονταν εν μέρει στην πλεονάζουσα παραγωγική ικανότητα των εταιρειών, καθώς οι αδιεκπεραίωτες εργασίες υποχώρησαν με επιταχυνόμενο ρυθμό. Η μείωση των εργασιών σε εκκρεμότητα ήταν σε γενικές γραμμές έντονη και η δριμύτερη που έχει καταγραφεί σε διάστημα εννέα μηνών. Σύμφωνα με αναφορές, οι εταιρείες ήταν σε θέση να επεξεργαστούν έγκαιρα τις νέες παραγγελίες.

Παράλληλα, οι ρυθμοί αύξησης των τιμών εισροών και εκροών αυξήθηκαν τον Οκτώβριο. Οι Έλληνες κατασκευαστές κατέγραψαν ταχύτερη αύξηση των επιβαρύνσεων κόστους, λόγω των υψηλότερων τιμών ενέργειας και πρώτων υλών. Ορισμένες εταιρείες ανέφεραν ότι τα πρόσφατα ακραία καιρικά φαινόμενα ώθησαν προς τα πάνω τις τιμές ορισμένων εξαρτημάτων. Η άνοδος των λειτουργικών δαπανών ήταν σε γενικές γραμμές έντονη και η δριμύτερη που έχει καταγραφεί από τον Ιανουάριο.

Οι εταιρείες προσπάθησαν με τη σειρά τους να μετακυλίσουν το υψηλότερο κόστος στους πελάτες, μέσω της ταχύτερης αύξησης των τιμών πώλησης.

Η αύξηση των χρεώσεων ήταν η ταχύτερη που έχει καταγραφεί από τον Μάρτιο και δριμύτερη από τον επί μακρόν μέσο όρο που καταγράφεται στην ιστορία της έρευνας.

Τα αποθέματα των ετοίμων προϊόντων και προμηθειών υποχώρησαν περαιτέρω και με έντονο ρυθμό στο ξεκίνημα του τέταρτου τριμήνου. Τα τρέχοντα αποθέματα εισροών χρησιμοποιήθηκαν για τη συμπλήρωση της παραγωγής, καθώς οι εταιρείες αύξησαν την αγοραστική τους δραστηριότητα ως ανταπόκριση στην εντονότερη αύξηση της παραγωγής και λόγω της εκ νέου βελτιωμένης απόδοσης των προμηθευτών. Οι χρόνοι παράδοσης προμηθειών μειώθηκαν για πρώτη φορά σε διάστημα πέντε μηνών, μολονότι μόνο οριακά.

Οι ανησυχίες σχετικά με την αλυσίδα εφοδιασμού μετά τα πρόσφατα καιρικά φαινόμενα και οι συνθήκες υποτονικής ζήτησης επηρέασαν αρνητικά την επιχειρηματική εμπιστοσύνη τον Σεπτέμβριο, καθώς οι προσδοκίες σχετικά με τις προοπτικές για την παραγωγή μέσα στο επόμενο έτος υποχώρησαν σε χαμηλό δέκα μηνών.

Η Siân Jones, Επικεφαλής Οικονομολόγος στην S&P Global Market Intelligence, η οποία καταρτίζει την έρευνα PMI για τον τομέα μεταποίησης στην Ελλάδα, σχολίασε:

«Τα στοιχεία του Οκτωβρίου υπέδειξαν ήρεμη βελτίωση των συνθηκών για τους Έλληνες κατασκευαστές. Παρόλο που η τιμή του κύριου δείκτη ενισχύθηκε από την εντονότερη αύξηση της παραγωγής, εν μέρει ως αποτέλεσμα κάποιας αύξησης της παραγωγικής ικανότητας, η οποία είχε προηγουμένως τεθεί εκτός λειτουργίας μετά τα ακραία καιρικά φαινόμενα, οι συνθήκες ζήτησης ήταν υποτονικές σε σύγκριση με ό,τι παρατηρήθηκε νωρίτερα στη διάρκεια του έτους.

Παρά τις βελτιωμένες προσδοκίες σχετικά με τη μελλοντική παραγωγή, οι εταιρείες υπέδειξαν επιφυλακτικότητα ως προς τις προσλήψεις, καθώς τα επίπεδα απασχόλησης υποχώρησαν για πρώτη φορά από το ξεκίνημα του έτους, λόγω της εντονότερης μείωσης των αδιεκπεραίωτων εργασιών.

Εν τω μεταξύ, οι πληθωριστικές πιέσεις αυξήθηκαν και πάλι. Παρότι η αύξηση του κόστους εισροών ήταν βραδύτερη από τον μέσο όρο της έρευνας, οι εταιρείες μετακύλισαν τις υψηλότερες δαπάνες στους πελάτες. Ο ρυθμός αύξησης των χρεώσεων ήταν ο ταχύτερος που έχει καταγραφεί από τον Μάρτιο και σε γενικές γραμμές ισχυρός. Παρ’ όλα αυτά, οι πιέσεις επί του κόστους και επί των τιμών παρέμειναν αισθητά χαμηλότερα από τα υψηλά επίπεδα που παρατηρήθηκαν στο τέλος του 2021 και καθ’ όλη τη διάρκεια του 2022. Σύμφωνα με τις τρέχουσες προβλέψεις μας, αναμένεται αύξηση των τιμών καταναλωτή κατά 4% μέσα στο 2023, η οποία θα εξασθενήσει στο 2.3% το 2024.»

Σχολιάστε