Κοστολόγηση και επιχειρηματικότητα: Κοστολόγηση βάσει δραστηριοτήτων [4ο μέρος]

![Κοστολόγηση και επιχειρηματικότητα: Κοστολόγηση βάσει δραστηριοτήτων [4ο μέρος]](https://cdn.epixeiro.gr/muploads/transforms/_articleImageTransform/77194/economic_calculator.webp)

02/10/2018 | 09:00

07/08/2025 | 02:58

Στο σημερινό τέταρτο και τελευταίο μέρος του αφιερώματος μας, θα ρίξουμε μια ματιά στη διαδικασία της κοστολόγησης βάσει δραστηριοτήτων.

Το βασικότερο πλεονέκτημα της κοστολόγησης βάσει δραστηριοτήτων είναι ο τεκμηριωμένος επιμερισμός, ανά δραστηριότητα, των έμμεσων και άμεσων κοστών στους φορείς κόστους, δηλαδή στα προϊόντα ή τις υπηρεσίες οι οποίες ευθύνονται για τη δημιουργία των κοστών αυτών.

Η σημαντικότερη, ίσως, πληροφορία που πρέπει να προκύπτει από τις κοστολογικές διεργασίες είναι η απάντηση στο ερώτημα «πόσο έπρεπε να κοστίσει», το πρότυπο, δηλαδή, κόστος, και να συγκριθεί στη συνέχεια με την απάντηση στο ερώτημα «πόσο πραγματικά κόστισε», που είναι το απολογιστικό κόστος. Η διαφορά μεταξύ του «πόσο έπρεπε και πόσο είναι» δίνει το κόστος αδράνειας.

Από την πληροφορία αυτή θα προκύψει και η εύρεση του βαθμού εκμετάλλευσης και από αυτόν οι στρατηγικές επιλογές διορθωτικών και προληπτικών ενεργειών.

Αν όλα τα παραπάνω γίνουν σε περιβάλλον κοστολόγησης βάσει δραστηριοτήτων, τότε προκύπτει ένα εργαλείο στρατηγικού management του συστήματος εργασίας στο οποίο έχει εγκατασταθεί.

Για να καταστεί δυνατή η κοστολόγηση βάσει δραστηριοτήτων απαιτείται:

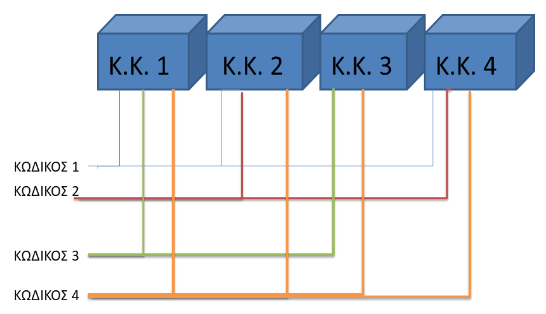

1. Η αναγνώριση της διαδρομής του προϊόντος, από την αποθήκη υλικών μέχρι την και αποθήκη ετοίμων.

Γραφική απεικόνιση της διαδρομής παραγομένων προϊόντων ή υπηρεσιών από τα κέντρα κόστους του οργανισμού

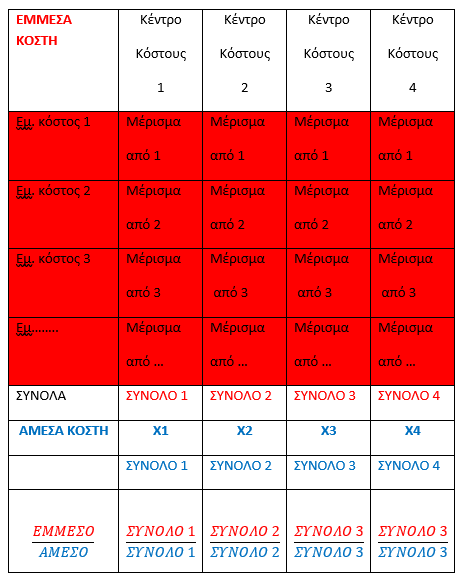

2. Ο επιμερισμός των έμμεσων και άμεσων κοστών στα κέντρα κόστους

Μοντέλο Πίνακα Επιμερισμού Δαπανών

Από την επεξεργασία των πληροφοριών αυτών, θα προκύψει το μέρισμα (σε ποσοστό) από τα έμμεσα κόστη, που πρέπει να «φορτωθεί» στο άμεσο κόστος υλικών αναλώσεων καθώς και στο άμεσο κόστος κάθε δραστηριότητας.

Οι διεργασίες αυτές, συμπληρωμένες από τις διεργασίες εύρεσης του άμεσου κόστους πρώτων υλών καθώς και του άμεσου εργατικού κόστους για κάθε δραστηριότητα, ολοκληρώνουν την κοστολόγηση Βάσει δραστηριοτήτων ή κοστολόγηση ανά φάση μεταποίησης ή activity based costing.

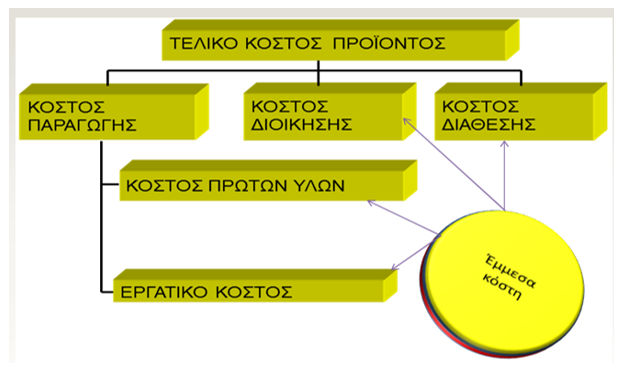

Στην παρακάτω απεικόνιση αποτυπώνεται ο τρόπος υπολογισμού του τελικού κόστους ενός προϊόντος ή μιας υπηρεσίας, ακολουθώντας διεργασίες κοστολόγησης βάσει δραστηριοτήτων.

Το τελικό κόστος ενός προϊόντος ή υπηρεσίας αποτελείται από το άθροισμα

- του κόστους παραγωγής

- του κόστους διοίκησης και

- του κόστους διάθεσης

Τα κόστη διοίκησης και διάθεσης είναι μόνο έμμεσα κόστη, για τον λόγο αυτό εκφράζονται ως ποσοστά του Κόστους Παραγωγής.

Αν, για παράδειγμα, το κόστος παραγωγής ενός προϊόντος, στην παρατηρούμενη κοστολογική περίοδο έχει υπολογισθεί στα 100 ευρώ, το δε κόστος διοίκησης στο 10% και το κόστος διάθεσης στο 15% του κόστους παραγωγής, τότε το τελικό κόστος του προϊόντος θα είναι (100 + 100 * 0,1 + 100 * 0,15) =125 ευρώ.

Το κόστος παραγωγής ενός προϊόντος αποτελείται από το άθροισμα

- του κόστους πρώτων υλών (άμεσο κόστος).

- του εργατικού κόστους (άμεσο κόστος) καθώς και

- των γενικών βιομηχανικών έμμεσων κοστών (αποσβέσεις μηχανημάτων, ενεργειακό κόστος, κόστη χώρων κτλ) τα οποία επιμερίζονται βάσει κάποιων τεκμηριωμένων συντελεστών στα κέντρα κόστους.

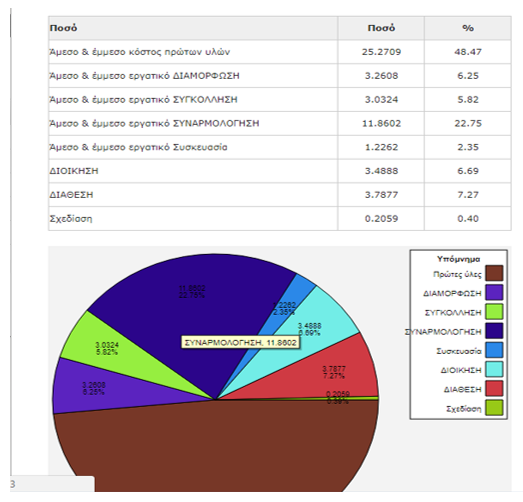

Το τελικό εξερχόμενο των διεργασιών κοστολόγησης βάσει δραστηριοτήτων θα είναι, για κάθε παραγόμενο κωδικό, μία «πίτα», όπως στην εικόνα που ακολουθεί, όπου μπορεί να διαβάσει κανείς πόσο ακριβώς κόστισε, στη συγκεκριμένη κοστολογική περίοδο που έχει επεξεργαστεί, κάθε δραστηριότητα, κάθε φάση εργασίας.

Γιατί κοστολόγηση βάσει δραστηριοτήτων:

- Απαιτεί τη δημιουργία κέντρων κόστους και την κατηγοριοποιήση αυτών.

- Απαιτεί τον επιμερισμό των έμμεσων και άμεσων κοστών στα κέντρα κόστους της επιχείρησης, βάσει τεκμηριωμένων συντελεστών επιμερισμού, δημιουργώντας έτσι έναν πίνακα επιμερισμού δαπανών.

- Απαιτεί την καταχώρηση της διαδρομής των κωδικών που παράγει η επιχείρηση μέσα από τα κέντρα κόστους, υπολογίζοντας έτσι το άμεσο εργατικό κόστος για κάθε δραστηριότητα.

- Απαιτεί την ημερήσια καταγραφή των ποσοτήτων των παραχθέντων κωδικών.

- Υπολογίζει το άμεσο και έμμεσο τελικό κόστος για κάθε δραστηριότητα, για κάθε κωδικό αναλυτικά.

- Οι υπολογισμοί μπορεί να είναι προϋπολογιστικοί για την εύρεση του πρότυπου κόστους και απολογιστικοί για την εύρεση του πραγματικού κόστους.

- Επιτρέπει συγκρίσεις για την ίδια κοστολογική περίοδο, μεταξύ προϋπολογιστικών και απολογιστικών κοστολογίων, για κάθε κωδικό, αποτυπώνοντας έτσι αποκλίσεις και αιτίες αποκλίσεων καθώς και την σύνταξη διορθωτικών-προληπτικών ενεργειών.

- Επιτρέπει την ασφαλή σύνταξη προσφορών σε υποψήφιους πελάτες.

- Υπολογίζει τις υλικές αναλώσεις για κάθε πρώτη ύλη χωριστά καθώς και άθροισμα αυτών, διευκολύνοντας έτσι απογραφικές διαδικασίες.

- Επιτρέπει την τεκμηριωμένη σύνταξη προϋπολογισμών.

- Υπολογίζει για κάθε τμήμα της επιχείρησης το μέρισμα κόστους (άμεσο και έμμεσο) από το σύνολο των κοστών της κοστολογικής περιόδου.

- Επιτρέπει την ρεαλιστική τεκμηριωμένη αξιολόγηση επενδύσεων, διευκολύνοντας την λήψη της επενδυτικής απόφασης.

- Επιτρέπει τον υπολογισμό του κόστους αδράνειας και την λήψη διορθωτικών ενεργειών για την απάλειψη του.

- Επιτρέπει τον υπολογισμό του Βαθμού εκμετάλλευσης κάθε κέντρου κόστους, διευκολύνοντας έτσι αποφάσεις σχετικές με την οργάνωση της παραγωγής, τη διαχείριση του προσωπικού και την υποστήριξη των πωλήσεων.

- Υπολογίζει ενδοεπιχειρισιακούς δείκτες χρήσιμους στην οριοθέτηση οικονομικών μεγεθών.

- Υπολογίζει το νεκρό σημείο.

Είναι λοιπόν εργαλείο υποστήριξης του καθημερινού engineering ενός οργανισμού, το οποίο στηρίζεται στις πληροφορίες των κοστολογικών διεργασιών.

Λεπτομέρειες σχετικά με την κοστολόγηση βάσει δραστηριοτήτων μπορεί να αναζητήσει κανείς στο βιβλίο «Κοστολόγηση Διοικητική Λογιστική Βιομηχανική με το πρόγραμμα Η/Υ Κοστολόγος», Δημήτρης Γκίνογλου (Καθηγητής Λογιστικής Τμήμα Λογιστικής - Χρηματοοικονομικής Πανεπιστήμιο Μακεδονίας) και Κων/νος Σταυριανίδης (Μηχανικός Παραγωγής και Διοίκησης –Κοστολόγος).

Διαβάστε εδώ τα προηγούμενα μέρη του αφιερώματος:

Σχολιάστε