Οι αλλαγές στο αυτοκίνητο - Όλα όσα θέλετε να ξέρετε

21/02/2020 | 11:03

07/08/2025 | 03:14

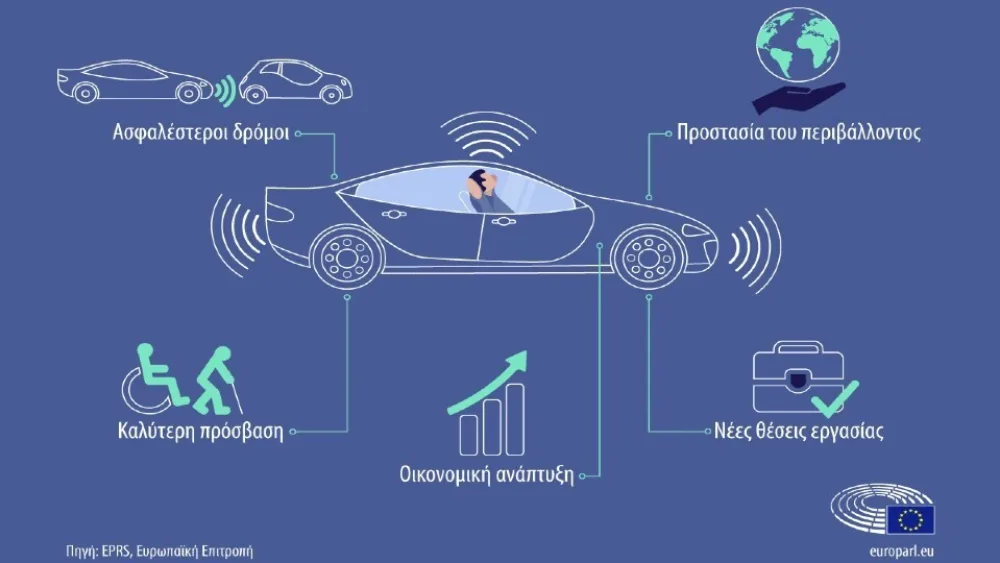

Κατά 95% μειώνονται τα θανατηφόρα ατυχήματα στο δρόμο, κατά 60% οι επιβλαβείς εκπομπές ρύπων, 10% βελτιώνεται η οικονομία του καυσίμου, 500% αυξάνεται η χωρητικότητα των λωρίδων στους δρόμους, 40% μειώνεται ο χρόνος οδήγησης, κατά περίπου 6 δισεκατομμύρια ευρώ θα αυξηθεί η ιδιωτική αποταμίευση, πέφτουν οι τιμές των ασφαλίστρων. Όλα όσα θέλετε να ξέρετε και όσα αλλάζουν την καθημερινότητά μας με την είσοδο των νέων αυτοοδηγούμενων οχημάτων στην αγορά.

Το σίγουρο είναι ότι οι ενέργειες τυποποίησης απαιτούν συντονισμό για τη διασφάλιση της ασφάλειας και της διαλειτουργικότητας των οχημάτων. Για παράδειγμα τι θα γίνει, με τους πεζούς και τους ποδηλάτες, όταν τα επανδρωμένα οχήματα θα κινούνται στους ίδιους δρόμους με τα μη αυτόνομα οχήματα. Τι θα γίνει όταν μεταβιβαστούν τα καθήκοντα οδήγησης από τους οδηγούς στις τεχνολογίες αυτοματοποίησης, ποιος είναι υπεύθυνος οδηγός ή κατασκευαστής; Δεν έχουν ληφθεί μέτρα για την εγγύηση ασφάλειας στον κυβερνοχώρο τι θα γίνει με τις κυβερνοεπιθέσεις. Θα σεβαστούν τα αυτόνομα οχήματα την ανθρώπινη αξιοπρέπεια και την ελευθερία επιλογής, τι κώδικες και τι εντολές και με τι προδιαγραφές θα περαστούν στα μηχανήματα τεχνητής νοημοσύνης; Τι επενδύσεις και προς ποια κατεύθυνση θα δοθούν για να σχεδιαστεί η κατάλληλη τεχνολογία;

Να σημειωθεί ότι σύμφωνα με τις εκτιμήσεις του Ευρωπαϊκού Κοινοβουλίου "τα αυτόνομα οχήματα αναμένεται να διατεθούν στην αγορά της ΕΕ μέσα στο 2020".

Τα οφέλη των αυτόνομων οχημάτων

Το 95% περίπου των τροχαίων ατυχημάτων στην ΕΕ οφείλεται ανθρώπινο σφάλμα. Η είσοδος των αυτόνομων αυτοκίνητων και φορτηγών, σύμφωνα με το ΕΚ θα μειώσει τα ατυχήματα στους δρόμους της Ευρώπης και θα βελτιώσει την οδική ασφάλεια. Η χρήση των ψηφιακών τεχνολογιών θα περιορίσει την κυκλοφοριακή συμφόρηση και τις εκπομπές αεριών του θερμοκηπίου και ατμοσφαιρικών ρύπων, παράλληλα θα αυξήσει την πρόσβαση στην κινητικότητα για άτομα που δεν μπορούν να οδηγήσουν, για παράδειγμα, τους ηλικιωμένους και τα άτομα με κινητικές δυσκολίες.

Τι σημαίνει αυτό για την αγορά εργασίας

Από την έκρηξη της αγοράς αυτόνομων οχημάτων θα ανοίξουν νέες θέσεις εργασίας από τις οποίες θα προκύψουν κέρδη 629 δισεκατομμυρίων ευρώ για τις αυτοκινητοβιομηχανίες στην Ευρώπη μέχρι το 2025 και άλλα 180 δισεκατομμύρια για τον κλάδο της ηλεκτρονικής.

Αλλάζει το μοντέλο ασφάλισης, τι απαντούν αναλυτές της Moody’s στο epixeiro.gr

Δεν θα αλλάξει μόνο η κυκλοφορία στους δρόμους με την είσοδο των αυτοματοποιημένων οχημάτων, αλλά και ο τρόπος που ασφαλίζονται. Το epixeiro.gr συνομίλησε με αναλυτές της Moody’s για τις αλλαγές αυτές, θέτοντας τρεις απλές ερωτήσεις που ενδιαφέρουν οδηγούς και ασφαλιστές.

Δεν θα αλλάξει μόνο η κυκλοφορία στους δρόμους με την είσοδο των αυτοματοποιημένων οχημάτων, αλλά και ο τρόπος που ασφαλίζονται.

Αναλυτικά:

Είναι η Ευρώπη έτοιμη να μοχλεύσει τις νέες τεχνολογίες με την ασφάλιση αυτοκινήτου, ποιες οι τάσεις στην Ελλάδα;

Πολλοί από τους μεγαλύτερους ευρωπαίους ασφαλιστές δίνουν προτεραιότητα στις επενδύσεις σε νέες τεχνολογίες στο πλαίσιο των εταιρικών στρατηγικών τους, είτε στο πλαίσιο της ανάπτυξης in – house τους, είτε μέσω της συνεργασίας τους με τις εταιρείες InsurTechs. Σκοπός των περισσότερων αυτών τεχνολογικών επενδύσεων μέχρι σήμερα είναι:

- η βελτίωση των υπηρεσιών προς τους πελάτες, για παράδειγμα η ομαλή και χωρίς εμπόδια αγορά ασφαλιστήριων συμβολαίων, η ομαλή υποβολή απαιτήσεων για αποζημιώσεις, κ.τ.λ., σε μία προσπάθεια προσέλκυσης νέων πελατών, βελτίωσης των ποσοστών διατήρησης ασφαλιστηρίων συμβολαίων και συγκέντρωσης περισσοτέρων στοιχείων για τις τάσεις των πελατών.

- η ενίσχυση της κερδοφορίας στο underwriting με την επεξεργασία των big data και των αναλύσεων με στόχο την διαμόρφωση των τιμών των ασφαλίστρων και προτύπων κινδύνου, παράλληλα βελτιώνοντας τον εντοπισμό και πρόληψη της ασφαλιστικής απάτης κατά την διαδικασία των αποζημιώσεων σε περίπτωση που ασφαλισμένος δηλώσει ζημιά.

Οι νέες τεχνολογίες αυτοκινήτων, ιδίως αυτές που συγκεντρώνουν δεδομένα σε πραγματικό χρόνο σχετικά με τις συνήθειες και τις συμπεριφορές των οδηγών, θα μπορούσαν να χρησιμοποιηθούν από τους ασφαλιστές για να βελτιώσουν τις δυνατότητες τιμολόγησης / μοντελοποίησης. Ωστόσο, οι ασφαλιστές δεν μπορούν να έχουν πρόσβαση σε δεδομένα από έξυπνες τεχνολογίες που τοποθετούνται σε αυτοκίνητα από τους κατασκευαστές αυτοκινήτων, εκτός εάν έχουν συνάψει συγκεκριμένη συνεργασία με τον κατασκευαστή αυτοκινήτων. Για αυτό το λόγο βλέπουμε ένα όλο και αυξανόμενο αριθμό τέτοιων εταιρικών συμφωνιών. Και, μάλιστα πρόκειται για μία τάση η οποία θα συνεχιστεί.

Άλλοι ασφαλιστές έχουν αναπτύξει τις δικές τους τεχνολογίες, κυρίως μιλάμε για «κουτιά τηλεματικής» ή συνεργάζονται με τις InsurTechs που έχουν αναπτύξει τέτοιες τεχνολογίες. Τα δεδομένα που συλλέγονται από ένα κουτί τηλεματικής μπορούν να χρησιμοποιηθούν από τους ασφαλιστές για να καθορίσουν τις τιμές των ασφαλίστρων καθώς επίσης μπορούν ακόμα και να αποτρέψουν τις κακές συμπεριφορές οδήγησης, όπως η υπερβολική ταχύτητα, και έτσι για να βελτιώσουν τα αποτελέσματα των απαιτήσεων για αποζημιώσεις με την μείωση των οδικών ατυχημάτων.

Πλεονεκτήματα και μειονεκτήματα του νέου μοντέλου ασφάλισης αυτοκινήτων;

Βραχυπρόθεσμα και μακροπρόθεσμα, πιστεύουμε ότι οι ασφαλιστές που μπορούν να αναπτύξουν ή να εκμεταλλευτούν την τεχνολογία των νέων αυτοκινήτων για την τιμολόγηση των ασφαλίστρων ή τον καθορισμό των μοντέλων κινδύνων είναι σε καλύτερη θέση από ότι οι άλλοι συνάδελφοι τους και θα αποκτήσουν ανταγωνιστικό πλεονέκτημα.

Ωστόσο, οι επενδύσεις σε νέες τεχνολογίες, αν και είναι απαραίτητες είναι δαπανηρές και συνεπάγονται κινδύνους. Υπάρχει ο κίνδυνος οι ασφαλιστές να επενδύσουν στη νέα τεχνολογία μόνο και μόνο για να αντικαταστήσουν τα απαρχαιωμένα συστήματα τους ή για να εφαρμόσουν τους νέους κανόνες που υπαγορεύονται από τις ρυθμιστικές αρχές.

Μεσοπρόθεσμα, οι τεχνολογίες ευφυών αυτοκινήτων θα μειώσουν τις συχνότητες ατυχημάτων και θα επιτρέψουν στους ασφαλιστές να αποτιμήσουν τον κίνδυνο με μεγαλύτερη ακρίβεια. Αρχικά, αυτό μπορεί να είναι θετικό για τους ασφαλιστές, καθώς οι χαμηλότερες απαιτήσεις θα ενισχύσουν τα περιθώρια της κερδοφορίας. Ωστόσο, μακροπρόθεσμα, τα αυτόνομα οχήματα θα μειώσουν δραματικά τα ατυχήματα, τα οποία με τη σειρά τους θα ρίξουν και τις τιμές των ασφαλίστρων τα ασφάλιστρα, συμπιέζοντας τα κέρδη των ασφαλιστικών εταιρειών.

Θα μπορούσαν τα αυτόνομα οχήματα να παραμερίσουν τους αντασφαλιστές αυτοκινήτων;

Ανεξάρτητα από το εάν ένα αυτοκίνητο οδηγείται από έναν άνθρωπο ή είναι πλήρως αυτόνομο, το να ασφαλιστεί παραμένει υποχρεωτικό. Το ερώτημα είναι ποιος θα προσφέρει ασφάλιση αυτοκινήτου στο μέλλον; Είναι πιθανό οι κατασκευαστές αυτοκινήτων, μοχλεύοντας την τεχνολογία με τα δεδομένα σε πραγματικό χρόνο, λειτουργία που διατίθενται από τα έξυπνα αυτοκίνητα που συνδέονται με το Διαδίκτυο; Οι κατασκευαστές αυτοκινήτων αρχίζουν να παρέχουν τα δικά τους ασφαλιστικά προϊόντα στους οδηγούς. Όπως η Tesla έχει αρχίσει να το κάνει στην Καλιφόρνια. Εάν οι κατασκευαστές αυτοκινήτων αρχίσουν να ανταγωνίζονται ευρέως με τους ασφαλιστές, τα κέρδη των ασφαλιστών θα υποστούν πίεση και ορισμένοι από τους μικρότερους ασφαλιστές, αυτοί που δεν έχουν συμβαδίσει με την εποχή και εξελιχτεί, θα μπορούσαν να βγουν από την αγορά εξ ολοκλήρου.

Σε ένα λιγότερο ακραίο σενάριο, οι κατασκευαστές αυτοκινήτων δύνανται να αποθαρρυνθούν από τους επαχθείς εποπτικούς κανονισμούς και τα κεφάλαια που απαιτείται να διακρατεί ο ασφαλιστικός τομέας, και έτσι να επιλέξουν να συνεργαστούν με ασφαλιστές για να κάνουν την δουλειά τους. Ενώ, αυτό είναι ένα ευνοϊκότερο αποτέλεσμα για τους ασφαλιστές, υπάρχει ο κίνδυνος ο ασφαλιστικός εταίρος να χάσει τη σχέση πελάτη και να περιοριστεί στο ρόλο ενός παρόχου χωρητικότητας.

Ακόμα και χωρίς άμεσο ανταγωνισμό από τους κατασκευαστές αυτοκινήτων, η εμφάνιση ευφυών αυτοκινήτων, και ιδιαίτερα η πλήρης αυτοματοποίηση, θα μετασχηματίσει τον παγκόσμιο τομέα ασφάλισης αυτοκινήτου, καθώς μειώνονται θα μειωθούν τα οδικά ατυχήματα. Ωστόσο, κατά την άποψή μας, στο μέλλον υπάρχει ένας χώρος για καινοτόμους ασφαλιστές.

Η πλήρης αυτοματοποίησης των αυτοκινήτων θα πάρει δεκαετίες δεδομένου της τεχνολογίας, των κανονιστικών – ρυθμιστικών διατάξεων και των πιέσεων των καταναλωτών, δίνοντας έτσι χρόνο προσαρμογής.

Ενώ αναμένουμε σημαντικές αλλαγές στον κλάδο των ασφαλιστικών εταιρειών κατά τη διάρκεια αυτής της περιόδου, πιστεύουμε ότι οι καινοτόμοι ασφαλιστές θα μπορέσουν να παραμείνουν σημαντικοί, π.χ. προσαρμόζοντας τα επιχειρηματικά τους μοντέλα, δημιουργώντας νέα προϊόντα, διαφοροποιώντας τα χαρτοφυλάκια των επιχειρήσεων και συνάπτοντας συνεργασίες τους με InsurTechs και εταιρείες άλλων κλάδων της οικονομίας.

Τα ερωτήματα για την ασφαλιστική αγορά

Η ασφαλιστική αγορά καλείται να απαντήσει σε σειρά ερωτημάτων όπως αυτό της ευθύνης, στο τι ορίζεται αυτόνομο όχημα, το πώς κρίνει την διαδικασία της αποζημίωσης σε περίπτωση ατυχήματος, καθώς και να συνεργαστεί με όλους θεσμικούς φορείς εντός και εκτός συνόρων.

Σχολιάστε