Σταυρόλεξο για δυνατούς λύτες οι κίνδυνοι στην οικονομία. Ποιοι κρατούν το κλειδί

25/09/2020 | 09:00

07/08/2025 | 03:22

Εξαπλώνονται με ταχύτατους ρυθμούς προς όλο τον κόσμο οι κίνδυνοι που απειλούν τις οικονομίες, τις κοινωνίες και τις επιχειρήσεις. Διαφόρων λογής κίνδυνοι όπως οι πανδημίες έχουν την δύναμη να προκαλέσουν τεράστιες ζημιές στην οικονομία, ακόμα και οικονομικό κραχ.

Ένας μόνο κλάδος της οικονομίας, είναι και ο μοναδικός που μπορεί να σταματήσει τους κινδύνους.

Ποιος είναι αυτός;

Είναι ο κλάδος αντασφαλειών, οι αντασφαλιστές.

Οι αντασφάλειες μέσω των μηχανισμών που χρησιμοποιούν, παραδοσιακές αντασφαλίσεις, και εναλλακτικοί αντασφαλιστές -εναλλακτικά επενδυτικά κεφάλαια στηρίζουν τις κοινωνίες σε περίπτωση επέλευσης απρόβλεπτων ζημιών, την ανάπτυξη της οικονομίας, την απρόσκοπτη λειτουργία και ανάπτυξη των επιχειρήσεων.

Όλα αυτά που απολαμβάνουμε γύρω μας δεν θα μπορούσαμε να τα απολαύσουμε, αν δεν ήταν τα περισσότερα αντασφαλισμένα, και πολύ περισσότερο σε περιόδους υψηλών κινδύνων. Τι θα συνέβαινε σε μία επιχείρηση από ένα σοβαρό συμβάν φυσικών καταστροφών, τι θα συνέβαινε σε μία ασφαλιστική που έχει ασφαλίσει χιλιάδες εκατομμύρια πολίτες για υγεία, ζωή, για αστικές ευθύνες, για διακοπή επιχειρησιακών λειτουργιών, για φωτιά, αν δεν υπήρχαν οι αντασφάλειες να βάλουν «πλάτη»;.

Τα αεροδρόμια δεν θα μπορούσαν να λειτουργήσουν, αν δεν ήταν αντασφαλισμένα, άλλες υποδομές το ίδιο, οι επιχειρήσεις επίσης το ίδιο, τα νοσοκομεία, οι μεταφορές. Ότι έχει να κάνει με περιουσιακό στοιχεί ή με την υγεία και την ζωή μας, επί το πλείστον είναι αντασφαλισμένο από τις ασφαλιστικές ή κατευθείαν από επιχειρήσεις. Οι αντασφαλιστές είναι πίσω από την «κουρτίνα» αλλά η συμβολή τους στο σύνολο της οικονομίας είναι μοναδική.

Οι πέντε λόγοι που αξίζει να επενδύσει κανείς στις αντασφάλειες. είτε είναι επενδυτής, είτε ασφαλιστής, είτε επιχείρηση

- Γιατί οι κίνδυνοι αυξάνονται και διευρύνονται παγκοσμίως

- Γιατί οι αντασφάλειες αναχαιτίζουν τους κινδύνους

- Στηρίζουν την ανάπτυξη των οικονομιών

- Δεν υποκαθίστανται από κανέναν άλλον επιχειρηματικό κλάδο

- Χρησιμοποιούν έγκαιρα τις νέες τεχνολογίες όπως τα δεδομένα και τα μοντέλα καταστροφών για να προλάβουν κινδύνους και να ενημερώνουν

Παραδοσιακοί κίνδυνοι αυξάνονται, νέοι κίνδυνοι αναδύονται

Η ολοένα αύξηση των παραδοσιακών κινδύνων δημιουργεί την ανάγκη της αντασφάλισης. Για παράδειγμα η φθορά και η ταλαιπωρία που έχει επέλθει στα δημοσιονομικών των κυβερνήσεων οδηγεί σε αυξημένες ανάγκες αντασφάλισης. Τα προβλήματα στην υγεία και στις συντάξεις, επίσης. Η έντονη αστικοποίηση των πληθυσμών ανεβάζει τα επίπεδα του κινδύνου, ένα τέτοιος κίνδυνος είναι οι φυσικές καταστροφές . Στους παραδοσιακούς κινδύνους εντάσσεται και ο κίνδυνος της τρομοκρατίας, οι πανδημίες. Οι κίνδυνοι που προκύπτουν από πανδημίες αυξάνονται εξαιτίας της παγκοσμιοποίησης.

Νέοι κίνδυνοι, σε λίγους γνωστοί, σε πολλούς άγνωστοι

Και αυτούς τους κινδύνους καλύπτουν οι αντασφάλειες.

Οι cyber κίνδυνοι περιλαμβάνονται στους νέους κινδύνους. Ιδιαίτερα υψηλός είναι ο κίνδυνος στο διαδίκτυο για όλες τις επιλογές που προσφέρει. Εξίσου υψηλός και ο κίνδυνος απώλειας της φήμης.

Άγνωστοι ίσως για τους πολλούς είναι οι κίνδυνοι που προκύπτουν από τις ηλιακές καταιγίδες, σύμφωνα με την SCOR. Αυτές οι καταιγίδες μπορεί να προσβάλλουν την εύρυθμη λειτουργία των δορυφορικών συστημάτων, τις αερομεταφορές, τα ηλεκτρικά δίκτυα κτλ.

Νέοι κίνδυνοι θεωρούνται οι κίνδυνοι από τις ανανεώσιμες πηγές ενέργειες, όπου μέχρι το 2030 αναμένεται να επενδυθούν περί τα 2 τρισεκατομμύρια δολάρια, όπως και οι παγκόσμιες αλυσίδες εφοδιασμού τα σχήματα των οποίων λειτουργούν πολύπλοκα και παρουσιάζουν πολλές ευπάθειες. Κίνδυνοι, επίσης προκύπτουν από την μακροχρόνια φροντίδα σε γηρασμένους πληθυσμούς. Από την νανοτεχνολογία με δυνητικούς κινδύνους στην κοινωνία από την βιο-μηχανική, την τεχνητή νοημοσύνη.

Πού βρίσκονταν οι αντασφαλιστές πριν τον Covid19

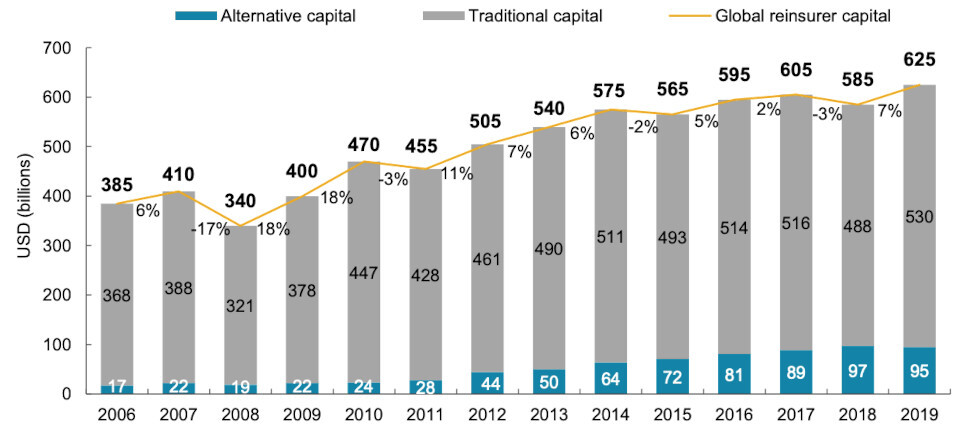

Τα αντασφαλιστικά κεφάλαια παγκοσμίως κυμάνθηκαν στα 625 δισεκατομμύρια δολάρια το 2019, αυξημένα κατά 7% συγκριτικά με το 2018, σύμφωνα με την ετήσια μελέτη της ΑΟΝ, συμπεριλαμβανομένων των παραδοσιακών αντασφαλίσεων και εναλλακτικών επενδυτικών κεφαλαίων.

Οι μετρήσεις υπολογίστηκαν σύμφωνα με τις αξίες των καλυπτόμενων κινδύνων στο σύνολο του έτους. Τα ίδια κεφάλαια των παραδοσιακών αντασφαλιστών διαμορφώθηκαν στα 530 δισεκατομμύρια δολάρια στα τέλη του 2019, αυξημένα κατά 42 δισεκατομμύρια δολάρια ή 9% σε ετήσια βάση.

Η ώθηση εδόθη κυρίως λόγω αποδόσεων που είχαν οι αντασφαλιστές από επενδεδυμένα κεφάλαια. Τα υπό διαχείριση κεφάλαια των εναλλακτικών αντασφαλιστών υπολογίστηκαν στα 95 δισεκατομμύρια, μειωμένα κατά 2% ή κατά δύο δισεκατομμύρια σε σχέση με το 2018.

Τα συνολικά αντασφαλιστικά κεφάλαια

Πηγή: ΑΟΝ

Πού βρίσκονται σήμερα και τι φοβούνται

Ο Covid - 19 και οι φυσικές καταστροφές, (απώλειες και οι δύο στο λεξιλόγιο τους) έχουν βάλει σε δοκιμασία τους ετήσιους προϋπολογισμούς απωλειών αρκετών αντασφαλιστικών επιχειρήσεων, σύμφωνα με την Moody’s. Η αβεβαιότητα σχετικά με το ύψος των απωλειών (αποζημιώσεις) από τον κορωνοϊό σε συνδυασμό με τα χαμηλά επιτόκια (αποδόσεις και κάτω του μηδενός) συρρικνώνουν τα αποθεματικά κεφάλαια που είναι υποχρεωμένοι να διακρατούν οι αντασφαλιστές και την κερδοφορία τους. Ο τελικός λογαριασμός από το κλείσιμο της οικονομίας δεν μπορεί να υπολογιστεί ακόμα, όπως ούτε και ο τελικός λογαριασμός αποζημιώσεων στον κλάδο περιουσίας. Ακόμα οι αντασφαλιστές δεν γνωρίζουν το τελικό νούμερο που θα πληρώσουν για εκθέσεις, εκδηλώσεις, συνέδρια, που ήταν αντασφαλισμένα και δεν πραγματοποιήθηκαν λόγω των μέτρων που επέβαλλαν οι κυβερνήσεις. Οι ζημιές που θα γράψουν στο τέλος του έτους στον κλάδο περιουσίας και ατυχημάτων θα προέρχονται κυρίως από ακυρώσεις εκδηλώσεων.

Στο μεταξύ παραμένουν πολλά μέτωπα ανοικτά με τα μέτρα που έχουν ληφθεί να συνεχίζουν να δημιουργούν πολλά προβλήματα σε όλες τις γραμμές παραγωγής των αντασφαλιστών και στις γεωγραφικές περιοχές που διατηρούνται τα μέτρα.

Η Swiss Re εκτιμά ότι οι συνολικές ασφαλισμένες ζημιές από τον Covid-19 μπορεί να κυμανθούν από 50 δισεκατομμύρια έως 80 δισεκατομμύρια δολάρια, μία από τις μεγαλύτερες ασφαλισμένες ζημιές στην ιστορία των αντασφαλειών.

Πτώση στα εναλλακτικά κεφάλαια, άνοδος στα συνολικά αντασφαλιστικά κεφάλαια

Κατά 2,7% μειώθηκαν, σύμφωνα με την Guy Carpenter τα εναλλακτικά αντασφαλιστικά κεφάλαια, ILS (σχήματα εγγυήσεων και ομόλογα καταστροφών) το πρώτο εξάμηνο του 2020. Τα οποία εκπροσωπούν το 15% των συνολικών κεφαλαίων, σύμφωνα με την Moody’s. Ενώ τα συνολικά αντασφαλιστικά κεφάλαια σύμφωνα με την Guy Carpenter και την A.M. Best αυξήθηκαν 1% το πρώτο εξάμηνο του 2020 εν συγκρίσει με το τέλος του 2019. Η πτώση αποδίδεται στον Covid-19.

Σύμφωνα με την Willis Re, τα εναλλακτικά αντασφαλιστικά κεφάλαια μειώθηκαν 3% το πρώτο εξάμηνο του 2020 από 605 δισεκατομμύρια δολάρια στα 587. Πάντως η πτώση του 3% είναι ελάχιστη σε σχέση με την πτώση 30% που καταγράφηκε τον Μάρτιο από τον αντίκτυπο του Covid-19.

Η μεταβλητότητα στις κεφαλαιαγορές ήταν πολύ μεγάλη, οι μετοχές κατρακυλούσαν, τα spreads διευρύνονταν, τα επιτόκια κατρακύλησαν στο ναδίρ με αποτέλεσμα να δεχτούν τεράστια πιέσεις τα επενδυτικά χαρτοφυλάκια και τα ίδια κεφάλαια των αντασφαλιστών. Παρά ταύτα ο κλάδος διατηρεί υψηλής ποιότητας χαρτοφυλάκια σταθερού εισοδήματος αλλά και τους δείκτες φερεγγυότητας σε πολύ καλά επίπεδα, σύμφωνα με την Moody’s.

Η συνολική εικόνα

Η πτώση των επιτοκίων και ο κοινωνικός πληθωρισμός θα αποτελέσουν τροχοπέδη στην κερδοφορία του κλάδου. Τα περιθώρια κέρδους θα παραμείνουν υπό πίεση, ενώ στενεύουν τα περιθώρια στο underwriting. Τα εναλλακτικά επενδυτικά κεφάλαια μετά από τις ζημιές που έγραψαν ψάχνουν τρόπους να ρυθμίσουν καλύτερα τα κεφάλαια τους ανά τον κίνδυνο, αναζητώντας αποδόσεις.

Παίρνουν θέση οι αντασφαλιστές

Για να μπορέσουν να κρατηθούν σωστά στην αγορά, έχουν ξεκινήσει να αυξάνουν τα αντασφάλιστρα. Επανακαθορίζουν τον κίνδυνο και τα τιμολόγια. Ήτοι, μειώνουν την έκθεση τους σε καταστροφές και σε γεωγραφικές περιοχές που εμφανίζουν υψηλό κίνδυνο. Άλλοι αντασφαλιστές μπορούν να αυξάνουν τα τιμολόγια τους και να παίρνουν μεγάλους κινδύνους, ενώ άλλοι να μειώνουν τα τιμολόγια και να γράφουν χαμηλότερους κινδύνους. Η διαφοροποίηση του προϊόντος που προσφέρουν τους δίνει την ευκαιρία να αναλαμβάνουν υψηλούς κινδύνους χωρίς να δημιουργούνται κραδασμοί στην οικονομική τους ισχύ.

Για αντασφαλιστές με μεγάλα χαρτοφυλάκια ζωής και υγείας, οι αξιώσεις θνησιμότητας που προκύπτουν από τον κορονοϊό θα έχουν ως αποτέλεσμα πρόσθετες απώλειες. Αλλά και πάλι, υπάρχει σημαντική αβεβαιότητα σχετικά με το ύψος του τελικού ποσού.

Ο μεγαλύτερος φόβος

Ο μεγαλύτερος φόβος πηγάζει από διαφορές καλύψεις έναντι διακοπής επιχειρησιακών λειτουργιών. Οι περισσότερες πολιτικές. Για να ενεργοποιηθεί, ωστόσο ο μηχανισμός αποζημίωσης των συμβολαίων απαιτείται, έτσι αποκλείονται οι μεταδοτικές ασθένειες όπως είναι οι ιοί και τα βακτήρια. Οι νέες πολιτικές αντασφαλιστικών συμβολαίων κατά τις αρχές 2021, καθώς υπήρξαν πολλές συγκρούσεις μεταξύ των αντισυμβαλλομένων θα περιέχουν ξεκάθαρους όρους και διατυπώσεις καθώς και σαφήνεια στις εξαιρέσεις.

Σχολιάστε