Ελληνικές startups: Άνοδος 35% στις χρηματοδοτήσεις το 2025 - ποιες 10 εταιρείες «σήκωσαν» τα περισσότερα

10/12/2025 | 16:22

11/12/2025 | 13:53

Η άνοδος του εγχώριου οικοσυστήματος καινοτομίας συνεχίζεται. Μπορεί η ελληνική start up σκηνή να υπολείπεται - εύλογα βάσει πληθυσμού και δυναμικής - από τους ευρωπαϊκούς μέσους όρους - το 2025 όμως κλείνει με μια ακόμη σημαντική αύξηση (35%) σε επίπεδο χρηματοδότησης σε σχέση με το 2024. Για την ακρίβεια, καταγράφονται περισσότερα από €732 εκατ. σε επενδύσεις - περί τα 95 deals, σε πάνω από 90 startups.

Σημαντική ένδειξη της μεγέθυνσης του οικοσυστήματος είναι επίσης το γεγονός πως πλέον 18 VC funds και 10 επιπλέον επενδυτικοί οργανισμοί στοχεύουν ενεργά ελληνικές startups.

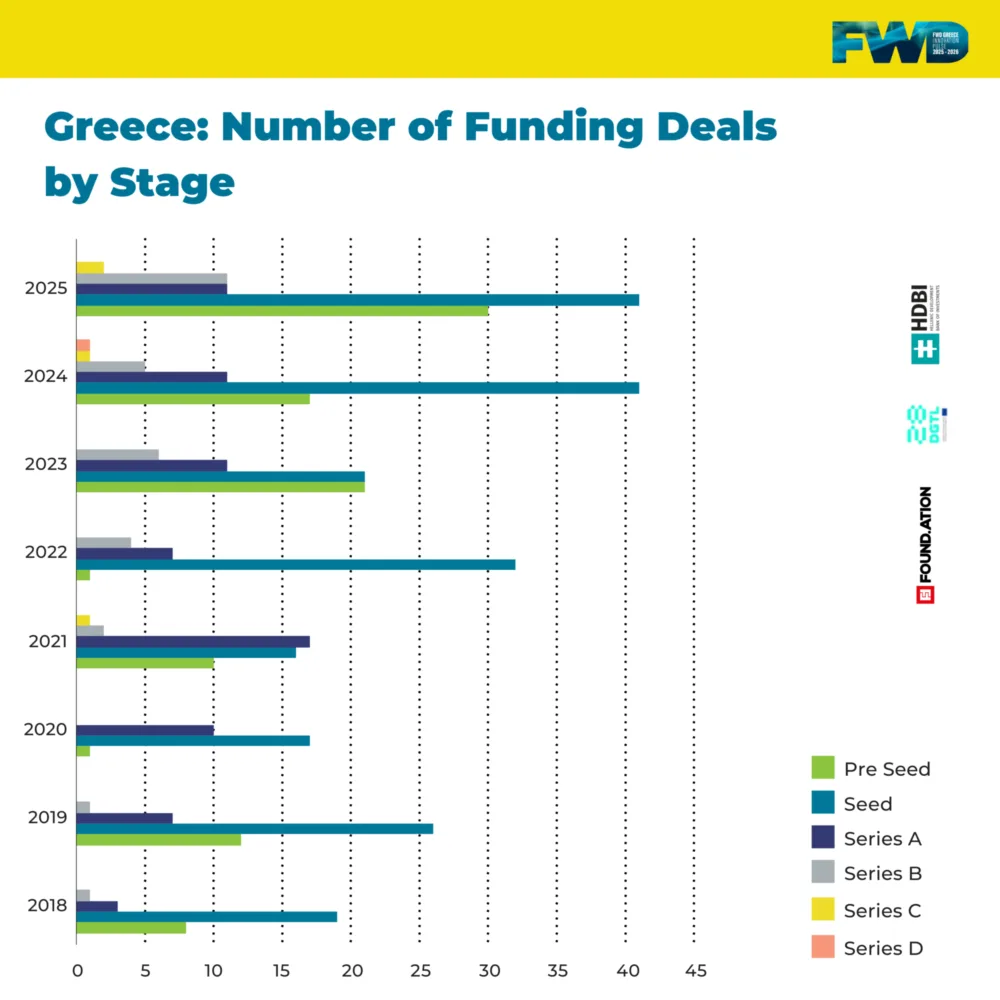

Σύμφωνα με το ετήσιο FWD Greece: Innovation Pulse 2025–2026 του Found.ation, σε συνεργασία με το 28DIGITAL (πρώην EIT Digital) και την Ελληνική Αναπτυξιακή Τράπεζα Επενδύσεων τα Pre-seed και Seed rounds αποτελούν το 75% των συμφωνιών, δείχνοντας ότι το πολύ πρώιμο κομμάτι του οικοσυστήματος ανακάμπτει μετά από μια περίοδο συγκρατημένης δραστηριότητας.

Ταυτόχρονα, οι Series A και άνω συγκεντρώνουν πάνω από €600 εκατ., δείχνοντας μια αγορά που πλέον μπορεί να στηρίξει εταιρείες σε στάδια ανάπτυξης και διεθνούς επέκτασης

Τεχνητή Νοημοσύνη, SaaS και HealthTech είναι τομείς με ιδιαίτερο ενδιαφέρον, ενώ το επόμενο διάστημα αναμένεται - και λόγω των έντονων ζυμώσεων σε επίπεδο Ε.Ε - σημαντική άνοδος σε επίπεδο Αμυντικής Βιομηχανίας.

Φέτος, για πρώτη φορά, η καταγραφή δεν περιορίζεται αποκλειστικά στο startup οικοσύστημα αλλά επεκτείνεται στο ευρύτερο πεδίο της καινοτομίας. Το report υλοποιείται, επίσης, με την υποστήριξη των Apeiron Ventures, BEYOND Expo, Eurobank, Grapevine, ΕΛΚΑΚ (HCDI), Helvia.ai, Loggerhead Ventures και Smart Attica.

Κύρια Ευρήματα:

- Περισσότερα από €732 εκατομμύρια επενδύθηκαν μέσα από 95 deals, σε πάνω από 90 startups, καταγράφοντας 35% αύξηση σε σχέση με το 2024.

- 18 VC funds και 10 επιπλέον επενδυτικοί οργανισμοί στοχεύουν ενεργά ελληνικές startups.

- Συνολικά περισσότεροι από 143 μοναδικοί επενδυτές από όλο τον κόσμο συμμετείχαν σε γύρους χρηματοδότησης.

- Τα Pre-seed & Seed rounds αποτελούν το 75% των γύρων, δείχνοντας ότι η δραστηριότητα του early stage οικοσυστήματος ανακάμπτει, ενώ οι Series A και άνω (25% των γύρων) συγκεντρώνουν πάνω από €600εκ., αποδεικνύοντας την ωρίμανση της αγοράς.

- Η Spotawheel σημειώνει τον μεγαλύτερο γύρο της χρονιάς με €300M (μικτός γύρος: Series C & Venture Debt financing).

- Το Venture Debt financing, το 2025, φαίνεται να κερδίζει σταδιακά έδαφος στο startup οικοσύστημα, προσθέτοντας μια ακόμη εναλλακτική επιλογή χρηματοδότησης πέρα από τους παραδοσιακούς γύρους equity.

- Τεχνητή Νοημοσύνη (AI), Λογισμικό ως Υπηρεσία (SaaS) και Τεχνολογία Υγείας (HealthTech) αποτελούν τους πιο χρηματοδοτούμενους τομείς. Ο τομέας της Αμυντικής Τεχνολογίας (Defence Tech) αρχίζει να αναδεικνύεται ως νέος ανεξάρτητος κλάδος.

- Η AI φαίνεται να μεταμορφώνει τον τρόπο λειτουργίας των επιχειρήσεων. Η μετάβαση, ωστόσο, εξαρτάται τόσο από την τεχνολογική ετοιμότητα όσο και από την ικανότητα ανθρώπων και οργανισμών να μαθαίνουν, να προσαρμόζονται και να επαναπροσδιορίζουν διαδικασίες.

- Καθώς οι οργανωτικές δομές εξελίσσονται, αντίστοιχες αλλαγές αναμένονται και στους ρόλους και τα μοντέλα διοίκησης. Οι οργανισμοί που υιοθετούν AI-ενισχυμένα μοντέλα ενδέχεται να δουν: Μετατόπιση των ρόλων του middle management και εμπλουτισμό του C-level με νέες θέσεις που εστιάζουν στην τεχνητή νοημοσύνη, μεταξύ άλλων.

«Το ελληνικό οικοσύστημα καινοτομίας δεν εξελίσσεται πλέον γραμμικά. Βλέπουμε μια σταδιακή μεταμόρφωση, καθώς επιχειρηματικότητα, εταιρική καινοτομία, ακαδημαϊκή έρευνα και πολιτική συγκλίνουν. Σε αυτή τη νέα πραγματικότητα, η ανθεκτικότητα και η συνεργασία πρέπει να αντικαταστήσουν τον υπερβολικό ενθουσιασμό ως βασικά κριτήρια προόδου.», αναφέρει ο Φίλιππος Ζακόπουλος, Managing Partner του Found.ation.

«Η επόμενη φάση ανάπτυξης απαιτεί ισχυρότερες συνεργασίες, βαθύτερη εξειδίκευση και τη δυνατότητα οι ελληνικές εταιρείες να κλιμακωθούν διεθνώς. Η ΕΑΤΕ παραμένει προσηλωμένη στην ενίσχυση του επενδυτικού περιβάλλοντος και στη δημιουργία των συνθηκών ώστε η καινοτομία στην Ελλάδα να μπορεί να αναπτυχθεί και να αντέξει στον χρόνο», σημειώνει ο Δρ. Χάρης Λαμπρόπουλος, πρόεδρος της Ελληνικής Αναπτυξιακής Τράπεζας Επενδύσεων (EATE).

Ο Federico Menna, CEO του 28DIGITAL, αναφέρει: «Η Ελλάδα διαθέτει μια δυναμική deep-tech σκηνή, ένα ταχέως ωριμάζον επενδυτικό περιβάλλον και πανεπιστήμια που παράγουν κορυφαίο ταλέντο. Γι’ αυτό τη θεωρούμε ένα από τα πιο υποσχόμενα ευρωπαϊκά hubs καινοτομίας.»

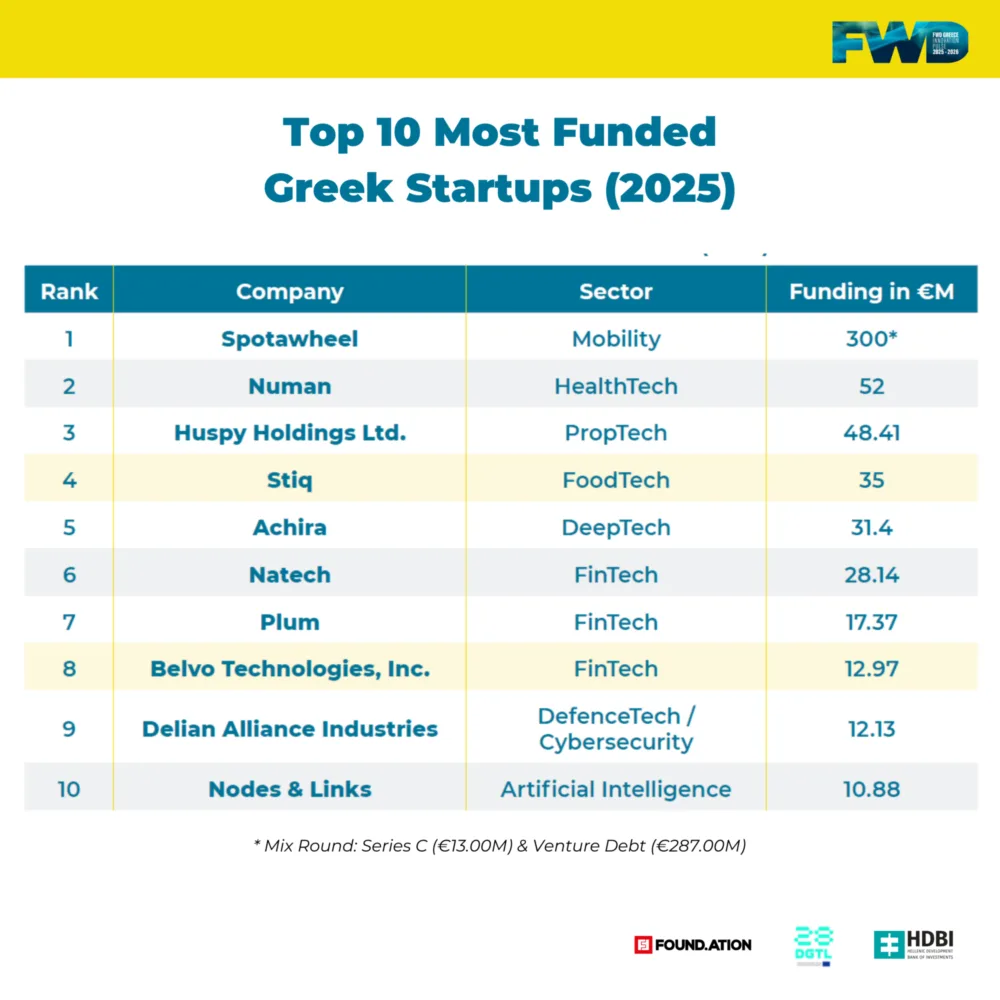

Οι 10 ελληνικές startups με τη μεγαλύτερη χρηματοδότηση το 2025

Στην κορυφή της λίστας βρίσκεται η Spotawheel, η οποία δραστηριοποιείται στον χώρο της κινητικότητας (Mobility) και έχει εξασφαλίσει συνολική χρηματοδότηση 300 εκατ. ευρώ (προέρχονται από μεικτό γύρο χρηματοδότησης: Series C ύψους 13 εκατ. ευρώ και venture debt 287 εκατ. ευρώ). Ακολουθεί η Numan, εταιρεία HealthTech, με 52 εκατ. ευρώ, ενώ στην τρίτη θέση βρίσκεται η Huspy Holdings Ltd., στον τομέα PropTech, με 48,41 εκατ. ευρώ.

Στην τέταρτη θέση συναντάμε τη Stiq με επίκεντρο το FoodTech και χρηματοδότηση 35 εκατ. ευρώ, ενώ πέμπτη είναι η Achira στον χώρο του DeepTech με 31,4 εκατ. ευρώ. Την πρώτη εξάδα συμπληρώνει η Natech, μία FinTech εταιρεία με 28,14 εκατ. ευρώ.

Στην έβδομη θέση βρίσκεται η Plum (FinTech) με 17,37 εκατ. ευρώ, και ακολουθεί η Belvo Technologies Inc., επίσης στον τομέα FinTech, με 12,97 εκατ. ευρώ. Στην ένατη θέση βρίσκεται η Delian Alliance Industries, που δραστηριοποιείται στην αμυντική τεχνολογία και την κυβερνοασφάλεια, με χρηματοδότηση 12,13 εκατ. ευρώ. Τη δεκάδα ολοκληρώνει η Nodes & Links, εταιρεία Τεχνητής Νοημοσύνης, με 10,88 εκατ. ευρώ.

Τι δείχνουν τα δεδομένα του 2025: Μια πιο βαθιά ματιά

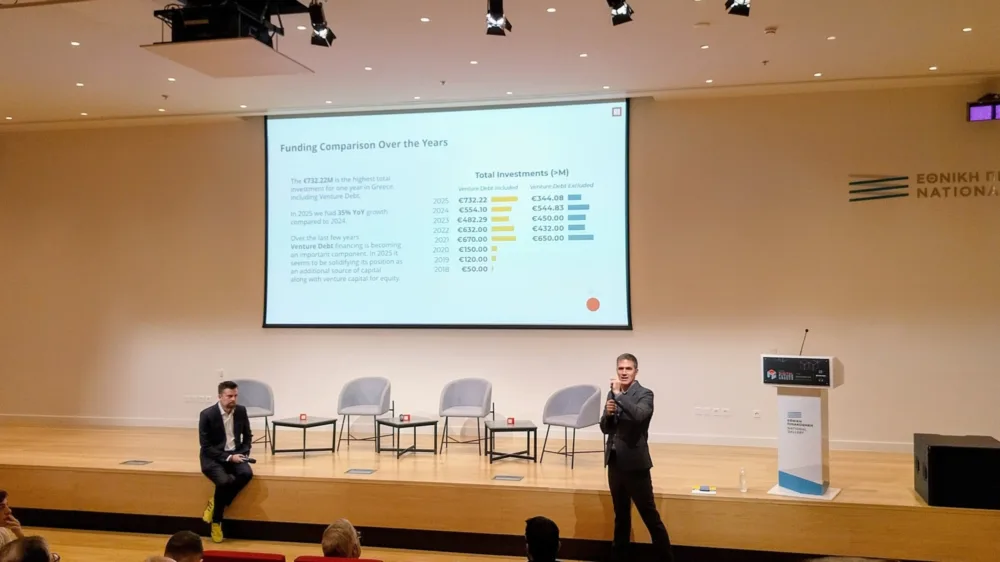

Τα ευρήματα του FWD Greece: Innovation Pulse 2025 - 2026 report αποτυπώνουν μια χρονιά έντονης κινητικότητας, αυξημένων επενδύσεων και σημαντικών αλλαγών τόσο στους κλάδους όσο και στον τρόπο λειτουργίας των οργανισμών. Πέρα από τους αριθμούς, αναδεικνύεται ένα οικοσύστημα που ωριμάζει, διαφοροποιείται και χτίζει νέες βάσεις για τη μελλοντική του ανάπτυξη. Η συνολική χρηματοδότηση είναι πλέον πάνω από πέντε φορές υψηλότερη σε σχέση με το 2020, επιβεβαιώνοντας τη σταθερή μετάβαση της Ελλάδας σε ένα πιο δομημένο και πολυεπίπεδο οικοσύστημα.

Σημαντική άνοδος επενδύσεων

Περισσότερα από €732 εκατομμύρια επενδύθηκαν μέσα από 95 γύρους σε πάνω από 90 startups, μια αύξηση 35% σε σχέση με το 2024. Η αύξηση αυτή δεν αποτυπώνει μόνο τη διεύρυνση των διαθέσιμων κεφαλαίων. Δείχνει και την ενίσχυση της εμπιστοσύνης προς τις ελληνικές ομάδες, οι οποίες πλέον θεωρούνται ικανές να αναπτυχθούν και να κλιμακωθούν διεθνώς. Η άνοδος στον αριθμό των deals υποδηλώνει επίσης ότι περισσότερες εταιρείες εισέρχονται στον “κύκλο” των επενδύσεων και περισσότερα funds επιλέγουν να δραστηριοποιηθούν στην Ελλάδα.

Ένα ευρύτερο και πιο διεθνοποιημένο επενδυτικό κοινό

Το 2025 καταγράφονται 18 ενεργά VC funds και ακόμη 10 επενδυτικοί οργανισμοί που στοχεύουν ελληνικές startups. Συνολικά, πάνω από 143 μοναδικοί επενδυτές συμμετείχαν στους γύρους χρηματοδότησης, προερχόμενοι από διαφορετικές χώρες και επενδυτικά προφίλ. Αυτό σημαίνει μεγαλύτερη ποικιλία κεφαλαίων, μείωση του ρίσκου εξάρτησης από λίγους μεγάλους παίκτες και ενίσχυση της διεθνούς ορατότητας της Ελλάδας. Παράλληλα, το ελληνικό τοπίο των VCs χαρακτηρίζεται πλέον από μια ευρεία γκάμα ενεργών funds, υποστηριζόμενων από ευρωπαϊκούς θεσμούς, την ΕΑΤΕ, εταιρικούς επενδυτές, τράπεζες και family offices.

Ενίσχυση στα πρώτα στάδια, ενδυνάμωση στα μεγαλύτερα

Τα Pre-seed και Seed rounds αποτελούν το 75% των συμφωνιών, δείχνοντας ότι το πολύ πρώιμο κομμάτι του οικοσυστήματος ανακάμπτει μετά από μια περίοδο συγκρατημένης δραστηριότητας. Ταυτόχρονα, οι Series A και άνω συγκεντρώνουν πάνω από €600 εκατ., δείχνοντας μια αγορά που πλέον μπορεί να στηρίξει εταιρείες σε στάδια ανάπτυξης και διεθνούς επέκτασης. Η παρουσία μεγάλων γύρων αποτελεί κρίσιμο στοιχείο ώριμων οικοσυστημάτων και η Ελλάδα φαίνεται να αρχίζει να παρουσιάζει, πλέον, τέτοια χαρακτηριστικά. Αυτή η διπλή δυναμική, δηλαδή υψηλός όγκος πολύ πρώιμων γύρων και ταυτόχρονα ρεκόρ κεφαλαίων σε γύρους πιο αναπτυγμένων startups, επιβεβαιώνει ότι η χώρα μεταβαίνει σε ένα πιο σύνθετο και πολυεπίπεδο επενδυτικό περιβάλλον.

Ένας ιστορικός γύρος χρηματοδότησης

Η Spotawheel κατέγραψε τον μεγαλύτερο γύρο της χρονιάς, €300 εκατ., μέσα από έναν μικτό γύρο Series C (€13 εκατ.) & Venture Debt (€287 εκατ.). Η συμφωνία αυτή αποτελεί σημείο αναφοράς τόσο για το μέγεθος όσο και για τη δομή της, ενισχύοντας περαιτέρω την εικόνα ενός οικοσυστήματος που μπορεί να προσελκύσει μεγάλης κλίμακας κεφάλαια.

Η εμφάνιση του Venture Debt

Το Venture Debt φαίνεται να κερδίζει σταδιακά έδαφος στην Ελλάδα, παρέχοντας στους founders μια νέα, συμπληρωματική μορφή χρηματοδότησης πέρα από τις παραδοσιακές (equity). Η ύπαρξη πολλαπλών εργαλείων χρηματοδότησης αποτελεί σαφή ένδειξη ωρίμανσης και προσελκύει founders που αναζητούν πιο ευέλικτες επιλογές ανάπτυξης.

Οι τομείς που πρωταγωνιστούν

Η τεχνητή νοημοσύνη, τα λογισμικά και οι τεχνολογίες υγείας (AI, SaaS, HealthTech) αποτελούν τους πιο χρηματοδοτούμενους κλάδους της χρονιάς, ευθυγραμμισμένοι με τις παγκόσμιες τάσεις. Παράλληλα, η Αμυντική Τεχνολογία (Defence Tech) αρχίζει να εμφανίζεται όλο και περισσότερο ως ξεχωριστός κλάδος, δείχνοντας αυξανόμενο ενδιαφέρον τόσο από επενδυτές όσο και από ιδρυτές.

Οι οργανισμοί μπροστά στην AI: προσαρμογή, δοκιμές και νέοι ρόλοι

Η τεχνητή νοημοσύνη αρχίζει να επηρεάζει τον τρόπο λειτουργίας των οργανισμών, όχι όμως ως μια άμεση ή πλήρως καθορισμένη αλλαγή. Βρισκόμαστε σε μια περίοδο πειραματισμού, όπου επιχειρήσεις δοκιμάζουν νέα εργαλεία και μοντέλα εργασίας, αξιολογώντας τι μπορεί πραγματικά να βελτιώσει την παραγωγικότητα και τις διαδικασίες τους. Σε αυτό το πλαίσιο, αρχίζουν να διαμορφώνονται και νέα οργανωτικά μοντέλα: ο ρόλος του middle management, οι αρμοδιότητες των ομάδων και οι δεξιότητες των υψηλόβαθμων στελεχών εξετάζονται εκ νέου, καθώς οι οργανισμοί διερευνούν πώς η AI μπορεί, ή αν μπορεί, να ενσωματωθεί ουσιαστικά στις λειτουργίες τους.

Η εμφάνιση νέων ρόλων γύρω από την τεχνητή νοημοσύνη, από τη στρατηγική έως τη διακυβέρνηση, αποτελεί ήδη μια ορατή διεθνή τάση, η οποία σταδιακά βρίσκει έδαφος και στην Ελλάδα. Το πώς θα εξελιχθούν όλα αυτά σε βάθος χρόνου θα εξαρτηθεί από την ικανότητα των ανθρώπων και των ομάδων να προσαρμόζονται και από το ποιες πρακτικές θα αποδειχθούν πραγματικά αποτελεσματικές.

Ψηφιακός Μετασχηματισμός σε Εξέλιξη

Οι πρωτοβουλίες ψηφιακού μετασχηματισμού που υλοποιούνται σήμερα στην Ελλάδα δείχνουν πρόοδο, αλλά και αβεβαιότητα ως προς τον τελικό τους αντίκτυπο.

- Στο The Ellinikon, η LAMDA Development χτίζει τις υποδομές μιας "έξυπνης πόλης”, με την πραγματική αξιοποίηση των δεδομένων να αποτελεί το επόμενο βήμα.

- Το Public Group εξερευνά νέες omnichannel πρακτικές, με το τελικό αποτέλεσμα να μένει να φανεί στην πράξη.

- Η OTE/COSMOTE δοκιμάζει AI-enabled μοντέλα, με το ζητούμενο να είναι η μετάβαση από πιλοτικές εφαρμογές σε κλιμακώσιμες λειτουργίες.

- Η AEGEAN αναβαθμίζει συστήματα και δεδομένα με στόχο την προσωποποίηση, ενώ μένει να φανεί αν η πλήρης ενοποίηση πληροφοριών θα επιτευχθεί στην πράξη.

- Η HELLENiQ ENERGY προχωρά σε πιο “έξυπνες” βιομηχανικές διαδικασίες, με την επιτυχία να εξαρτάται από την εφαρμογή των ψηφιακών εργαλείων στον πυρήνα των λειτουργιών.

Συνολικά, οι πρωτοβουλίες αυτές δείχνουν μια σαφή διάθεση εκσυγχρονισμού, ενώ η επόμενη περίοδος θα κρίνει ποιες θα εξελιχθούν σε ουσιαστική επιχειρησιακή αλλαγή και ποιες θα παραμείνουν σε στάδιο πειραματισμού.

Σχολιάστε