Στη δίνη των πιέσεων της οικονομίας βρίσκονται οι ασφαλιστικές. Αλλάζει το επιχειρηματικό και επενδυτικό τους μοντέλο εν όψει πιστωτικών κινδύνων και μηδενικών έως και αρνητικών επιτοκίων. Κινδυνεύουν να χάσουν μερίδια τους από την αγορά αποταμίευσης σε τράπεζες και σε διαχειριστές κεφαλαίων, ενώ αλλαγή ρότας 180 μοιρών καλούνται να κάνουν όσες ασφαλιστικές εξαρτούν σε μεγάλο βαθμό τα έσοδά τους από τις αποδόσεις επί των επενδύσεων . Την πόρτα τους χτυπά και ο κοινωνικός κίνδυνος.

Στην δίνη των επιτοκίων -πλέουν προς αρνητικό έδαφος

Τα εμπόδια

Παρά το γεγονός ότι τα επιτόκια ξεκίνησαν από πολύ χαμηλά επίπεδα, το 2020 μειώθηκαν ακόμα περισσότερο. Η ΕΚΤ θα τα διατηρήσει σε χαμηλά επίπεδα, καθώς θα επεκτείνει τις αγορές περιουσιακών στοιχείων, διατυπώνει σε χτεσινή ανάλυσή της η Moody’s. Το 10ετές επιτόκιο σε ευρώ μειώθηκε κατά περίπου 47 μονάδες βάσης τους πρώτους έντεκα μήνες του 2020 στο -0,36%. Τα επιτόκια είναι πλέον αρνητικά για όλες τις λήξεις κάτω των 20 ετών.

Τα χαμηλά επιτόκια θα ασκήσουν πιέσεις στους ασφαλιστές Περιουσίας & Ατυχημάτων

Τα χαμηλά επιτόκια θα λειτουργήσουν ως τροχοπέδη στο εισόδημα από επενδύσεις των ευρωπαϊκών ασφαλιστικών Περιουσίας και Ατυχημάτων P&C, δρώντας αρνητικά στα συνολικά τους αποτελέσματα.

Τα επόμενα βήματα

Η πτώση των επιτοκίων αναγκάζει τους ασφαλιστές P&C να επανεπενδύσουν σε περιουσιακά στοιχεία που λήγουν ή να επενδύσουν σε νέες κατηγορίες κεφαλαίων με επιτόκια χαμηλότερα της τρέχουσας επενδυτικής απόδοσή τους. Αυτό θα μειώσει τις αποδόσεις των επενδύσεών τους και τα έσοδα για το 2021.

Οι ασφαλιστές P&C δεν έχουν μειώσει σημαντικά την εξάρτησή τους από τα επενδυτικά αποτελέσματα τα τελευταία πέντε χρόνια. Τα έσοδά τους από επενδύσεις εξακολουθούν να αντιπροσωπεύουν μεταξύ 50% και 60% των λειτουργικών κερδών τους. Η εξάρτηση αυτή θα προκαλέσει προβλήματα στις ασφαλιστικές που τα κέρδη από το underwriting είναι χαμηλά, καθώς κάθε μείωση των αποδόσεων επί των επενδύσεων κατά 10 μ.β. θα μειώσει τα λειτουργικά κέρδη κατά μέσο όρο2% έως 3%.

Για ορισμένους κλάδους P&C, ειδικά εκείνους που σχετίζονται με μακροχρόνιους κινδύνους, όπως οι πρόσοδοι αυτοκινήτων, τα χαμηλά επιτόκια μεταφράζονται σε υψηλότερα αποθεματικά.

Ασφαλιστικές Ζωής

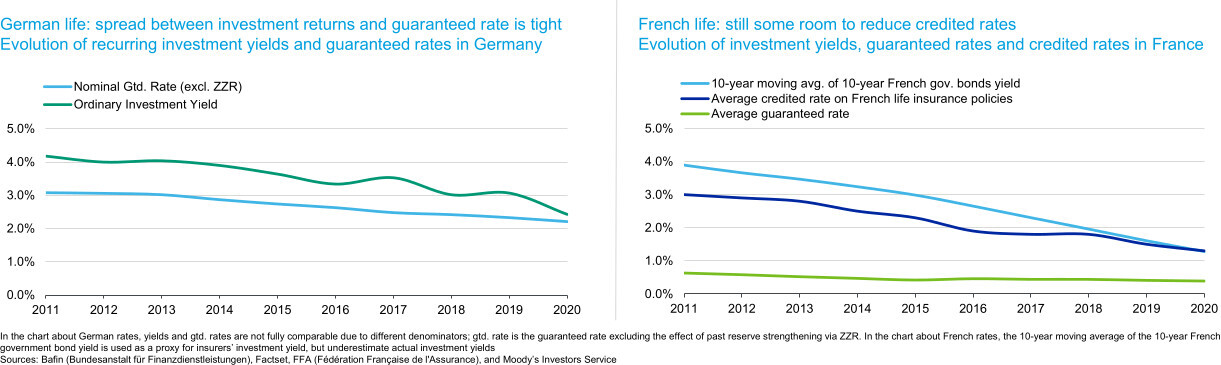

Τα επενδυτικά περιθώρια των ασφαλιστικών εταιρειών ζωής αδυνατούν συνεχώς με τις αποδόσεις των επενδύσεων να μειώνονται ταχύτερα από τα εγγυημένα επιτόκια.

Προβλήματα

Οι ασφαλιστές ζωής θα εξακολουθήσουν να μπορούν να αντισταθμίζουν σε μεγάλο βαθμό την αρνητική επίδραση των χαμηλών επιτοκίων το 2021, μειώνοντας τα ποσοστά απόδοσης που πληρώνουν στους πελάτες από τα αποταμιευτικά συμβόλαια. Ωστόσο, τα περιθώρια ελιγμών τους μειώνονται επειδή οι αποδόσεις των επενδύσεων πλησιάζουν περισσότερο τα ελάχιστα εγγυημένα επιτόκια που προσφέρονται στους ασφαλισμένους.

Η μείωση της απόδοσης των επενδύσεων των ασφαλιστών ζωής πλησιάζει σε ένα σημείο καμπής, καθώς οι αποδόσεις των επενδύσεων μειώνονται πιο αργά από τα επιτόκια άνευ κινδύνου.

Οι ασφαλιστές ζωής κινδυνεύουν να χάσουν μέρος του μεριδίου τους στην αγορά αποταμιεύσεων

Προβλήματα

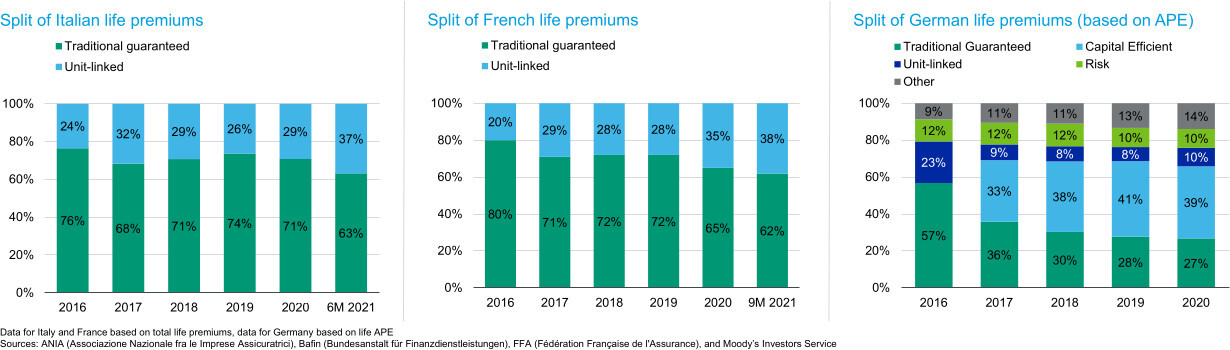

Τα αρνητικά επιτόκια οδήγησαν τους ασφαλιστές ζωής στην έξοδο από τα εγγυημένα προϊόντα, ωθώντας σε αύξηση τις πωλήσεις των Unit Linked το 2019-2020. Ως αποτέλεσμα, και παρά την αστάθεια των μετοχικών αγορών κατάφεραν να αυξήσουν το μερίδιο των συμβολαίων που συνδέονται τα επενδυτικά Unit Linked.

Ωστόσο, αυτό επιτεύχθηκε με κόστος μείωσης των συνολικών καθαρών ροών. Η μείωση αυτή αντανακλά εν μέρει τα lockdown και από το υψηλό κόστος αυτών των προϊόντων.

Το 2021 θα είναι μια κομβική χρονιά, με τον κλάδο να κινδυνεύει να χάσει μερίδιο από την αγορά αποταμίευσης σε τράπεζες ή διαχειριστές περιουσιακών στοιχείων, εκτός εάν επιδείξει την ικανότητά του να ανταποκρίνεται στις ανάγκες των πελατών.

Το σοκ στην οικονομία πλήττει τα έσοδα

Η αργή κάλυψη της χαμένης παραγωγής ΑΕΠ το 2020 και τα υψηλότερα αναμενόμενα ποσοστά ανεργίας θα επιβαρύνουν την παραγωγή των ασφαλιστικών στην Ευρώπη.

Η αύξηση του ΑΕΠ το 2021 θα είναι ισχυρή, μετά από μια απότομη πτώση το 2020. Ωστόσο, τα ασφάλιστρα P&C που ανανεώνονται το 2020 και περνάνε το 2021 θα βασίζονται σε χαμηλότερο επίπεδο οικονομικής δραστηριότητας. Ως εκ τούτου, οι όγκοι των ασφαλιστικών Περιουσίας & Ατυχημάτων θα μειωθούν. Επιπλέον, τα επίπεδα του ΑΕΠ στο τέλος του 2021 θα παραμείνουν χαμηλότερα από τις αρχές του 2020 σε απόλυτες τιμές.

Τα ποσοστά ανεργίας θα αυξηθούν σε αρκετές ευρωπαϊκές χώρες το 2021, γεγονός που θα επιβαρύνει τη ζήτηση για προϊόντα ζωής και γενικότερα για όλα τα προαιρετικά ασφαλιστικά προϊόντα.

Οι οικονομικές επιπτώσεις της πανδημίας αυξάνουν ολοένα του κοινωνικούς κίνδυνους γεγονός που περιορίζει την δυναμική των ασφαλιστών να αυξήσουν τα τιμολόγια τους.

Οι ασφαλιστές θα επενδύσουν σε περιουσιακά στοιχεία με μεγαλύτερο κίνδυνο, αλλά ο πιστωτικός κίνδυνος θα επηρεάσει μέτρια τη φερεγγυότητα τους.

Τα προβλήματα

Τα χαμηλά επιτόκια θα ωθήσουν τους ασφαλιστές να επενδύσουν σε περιουσιακά στοιχεία με μεγαλύτερο κίνδυνο, μια τάση που αναμένεται να επιταχυνθεί το 2021.

Παρόλο που οι ασφαλιστές διατήρησαν μια γενικά σταθερή κατανομή περιουσιακών, τα τελευταία χρόνια κινήθηκαν προς την αγορά χρέους. Το 2020, ωστόσο οι περισσότεροι ασφαλιστές επέλεξαν μια συντηρητική προσέγγιση, μένοντας την έκθεση τους σε προϊόντα υψηλού κινδύνου, υπό το φως της αστάθειας των χρηματοπιστωτικών αγορών.

Ωστόσο, σήμερα οι ασφαλιστές ελλείψει εξομάλυνσης των επιτοκίων δεν είναι διατεθειμένοι να επενδύσουν σε τίτλους αρνητικής απόδοσης, ως εκ τούτου αναμένεται να αυξήσουν τις τοποθετήσεις τους σε εταιρικά ομόλογα, σε μετοχές και ακίνητα, ενώ θα μειώσουν αργά τις επενδύσεις σε κρατικά ομόλογα. Τα μη ρευστοποιήσιμα περιουσιακά στοιχεία παραμένουν βασικός στόχος, αν και οι προμήθειες όπως και οι αποδόσεις μειώνονται.

Δείκτες φερεγγυότητας -ευαίσθητοι σε χρηματοοικονομικούς κινδύνους

Οι δείκτες φερεγγυότητας ήταν ανθεκτικοί το 2020, αλλά παραμένουν ευαίσθητοι στους χρηματοοικονομικούς κινδύνους, με κάποιες ήπιες αρνητικές επιπτώσεις να αναμένεται το 2021.

Αύξηση του χρέους

Οι δείκτες φερεγγυότητας των ευρωπαϊκών ασφαλιστικών εταιρειών παρέμειναν ανθεκτικοί κατά τη διάρκεια της κρίσης του κορωνοϊού, ξεκινώντας από μια υψηλή βάση και επωφελούμενοι από την ανάκαμψη στις χρηματοπιστωτικές αγορές μετά από ένα πιεσμένο τρίμηνο. Οι αναστολές μερισμάτων και οι εκδόσεις χρεών στήριξαν τα επίπεδα φερεγγυότητας. Ωστόσο οι δείκτες φερεγγυότητας θα επηρεαστούν αρνητικά το 2021, καθώς αυξάνονται οι υποβαθμίσεις των εταιρικών τίτλων χρέους.

Οι ευαισθησίες των δεικτών φερεγγυότητας σε όλους τους χρηματοοικονομικούς κινδύνους τείνουν να αυξάνονται όταν τα επιτόκια μειώνονται καθώς υπάρχει μικρότερη ικανότητα να μοιραστούν το βάρος με τους ασφαλισμένους

Οι κοινωνικοί κίνδυνοι

Οι διαφωνίες με τους πελάτες σχετικά με ρήτρες αποκλεισμού πανδημίας στις πολιτικές διακοπής εργασιών και οι αυξήσεις τιμών σε μια δύσκολη οικονομική συγκυρία βλάπτει τη φήμη των ασφαλιστών. Παράλληλα είναι και οι κυβερνήσεις των κρατών που ζητούν από τις ασφαλιστικές να στηρίξουν ιδιώτες και επιχειρήσεις. Πολιτικές και κοινωνικές διαφωνίες θέτουν τους ασφαλιστές σε ένα κλοιό πιέσεων. Τέλος αυξημένος είναι ο κίνδυνος της κανονιστικής συμμόρφωσης, το περιβαλλοντικός και οι cyber κίνδυνοι.

Σχόλια