Καλοκαίρι 2026: Ο τζίρος ανεβαίνει - η ρευστότητα πέφτει

Πώς να προετοιμαστείς πριν σε πιάσει «στον ύπνο»

25/05/2026 | 13:30

Κάθε χρόνο το ίδιο σενάριο: ο Μάιος φέρνει αισιοδοξία. Οι παραγγελίες πυκνώνουν. Οι πελάτες ετοιμάζονται για τη θερινή σεζόν. Ο τζίρος ανεβαίνει και νιώθεις ότι επιτέλους «πιάνουν τα πράγματα».

Και μετά έρχεται ο Ιούλιος. Και μαζί του: φόρος εισοδήματος, ΦΠΑ, μισθοδοσίες εποχικού προσωπικού, πληρωμές προμηθευτών που δεν περίμεναν, και πελάτες που «θα πληρώσουν μετά τις διακοπές».

Ξαφνικά, το ταμείο αδειάζει. Και εσύ αναρωτιέσαι: «Πού πήγαν τα λεφτά;» Αυτό το φαινόμενο έχει όνομα στα οικονομικά: ταμειακό κενό ανάπτυξης (growth cash gap). Και χτυπάει ακριβώς τις επιχειρήσεις που πάνε καλά — όχι αυτές που πάνε άσχημα.

«Το καλοκαίρι δεν σκοτώνει επιχειρήσεις που δεν πουλάνε. Σκοτώνει επιχειρήσεις που πουλάνε χωρίς να μετράνε.»

Πώς λειτουργεί η καλοκαιρινή παγίδα ρευστότητας

Ο μηχανισμός είναι απλός αλλά θανάσιμος. Λειτουργεί σε 4 βήματα:

Βήμα 1 — Μάιος: Προετοιμασία σεζόν. Οι παραγγελίες αυξάνονται. Πληρώνεις προμηθευτές προκαταβολικά. Προσλαμβάνεις εποχικό προσωπικό. Αγοράζεις απόθεμα για να προλάβεις. Τα λεφτά βγαίνουν.

Βήμα 2 — Ιούνιος: Η σεζόν τρέχει. Τιμολογείς αρκετά. Αλλά οι πελάτες πληρώνουν σε 30, 60, 90 ημέρες. Τα λεφτά δεν έχουν μπει ακόμα.

Βήμα 3 — Ιούλιος: Η τέλεια καταιγίδα. Έρχεται η εφορία: φόρος εισοδήματος, ΦΠΑ. Οι πελάτες είναι σε διακοπές, οι εισπράξεις καθυστερούν. Μισθοδοσία, προμηθευτές, δόσεις δεν περιμένουν. Ταμείο: κρίση.

Βήμα 4 — Αύγουστος: Κρίση. Οι εισπράξεις Ιουνίου–Ιουλίου αναμένονται (ακόμη). Επιπλέον, έχουμε το επίδομα αδείας (1/2 επιπλέον μισθοδοσία), ενώ οι πελάτες ετοιμάζονται για διακοπές. Το τελευταίο πράγμα που σκέφτονται είναι να σε πληρώσουν.

Γιατί σε πιάνει «στον ύπνο»

Γιατί τον Μάιο, όλα δείχνουν καλά. Και όταν όλα δείχνουν καλά, κανείς δεν κοιτάει το ταμείο. Αυτό είναι το παράδοξο: η αισιοδοξία είναι ο χειρότερος εχθρός της ρευστότητας.

Οι 3 πιο συχνές αιτίες που βλέπω:

Αιτία #1: Δεν υπάρχει cash flow forecast. Ο λογιστής σου λέει τι έγινε. Κανείς δεν σου λέει τι θα γίνει τον Ιούλιο. Αν δεν έχεις μια πρόβλεψη ταμειακών ροών 90 ημερών, οδηγείς στα τυφλά.

Αιτία #2: Μπερδεύεις τζίρο με ταμείο. Βλέπεις τα τιμολόγια που έκοψες και νομίζεις ότι έχεις λεφτά. Αλλά τα τιμολόγια δεν είναι μετρητά — είναι υποσχέσεις. Και οι υποσχέσεις δεν πληρώνουν προμηθευτές.

Αιτία #3: Οι υποχρεώσεις δεν έχουν υπολογιστεί. Οι περισσότερες υποχρεώσεις του Αυγούστου είναι προβλέψιμες — αν κάνεις τον κόπο να τις υπολογίσεις από τώρα. Οι περισσότεροι δεν το κάνουν. Και το συνειδητοποιούν τον Ιούλιο, όταν είναι αργά.

Τι να κάνεις ΤΏΡΑ: 5 κινήσεις προστασίας

Δεν χρειάζεσαι πολύπλοκα μοντέλα. Χρειάζεσαι 5 συγκεκριμένες κινήσεις:

Κίνηση 1: Φτιάξε cash flow forecast 3 μηνών

Ιούνιος έως Αύγουστος, εβδομάδα προς εβδομάδα. Περίλαβε όλες τις γνωστές εκροές: μισθοδοσία, ενοίκια, δόσεις δανείων, πληρωμές προμηθευτών. Πρόσθεσε τις φορολογικές υποχρεώσεις Ιουλίου. Βάλε τις εισπράξεις με ρεαλιστικές ημερομηνίες, όχι αισιόδοξες.

Κίνηση 2: Υπολόγισε τις υποχρεώσεις Αυγούστου

Μίλησε με τον λογιστή σου. Ζήτησε εκτίμηση για μισθοδοτικά και λοιπά κόστη που προκύπτουν Ιούλιο και Αύγουστο τώρα, όχι τον Ιούνιο. Βάλε τα νούμερα στο cash flow forecast. Αν δεν χωράνε, το ξέρεις από τώρα — και έχεις χρόνο να αντιδράσεις.

Κίνηση 3: Επιτάχυνε τις εισπράξεις

Δες ποιοι πελάτες σου χρωστάνε ήδη. Στείλε υπενθυμίσεις πριν τις διακοπές. Διαπραγματεύσου προπληρωμές με έκπτωση. Και για νέους πελάτες, βάλε όρους πληρωμής που σε προστατεύουν — όχι που σε ευχαριστούν.

Κίνηση 4: Διαπραγματεύσου με προμηθευτές

Μπορείς να ζητήσεις παράταση πληρωμής, τμηματικές παραδόσεις, ή καλύτερους όρους για προπληρωμές. Αλλά πρέπει να το κάνεις τώρα που έχεις διαπραγματευτική δύναμη — όχι τον Ιούλιο που θα είσαι σε ανάγκη.

Κίνηση 5: Ενεργοποίησε (ή εξασφάλισε) πιστωτική γραμμή

Αν το cash flow forecast δείχνει κενό τον Ιούλιο, μια πιστωτική γραμμή είναι το δίχτυ ασφαλείας σου. Αλλά πρόσεξε: η τράπεζα δανείζει όταν δεν χρειάζεσαι — όχι όταν χρειάζεσαι. Ζήτησέ την τώρα, που τα νούμερα είναι καλά.

**Σημείωση: Με το Κεντρικό Μητρώο Πιστώσεων να λειτουργεί πλήρως, κάθε καθυστέρηση πληρωμής καταγράφεται. Αν χάσεις δόσεις τον Ιούλιο, δεν χάνεις απλώς ρευστότητα — χάνεις πιστοληπτική αξιοπιστία για το μέλλον.

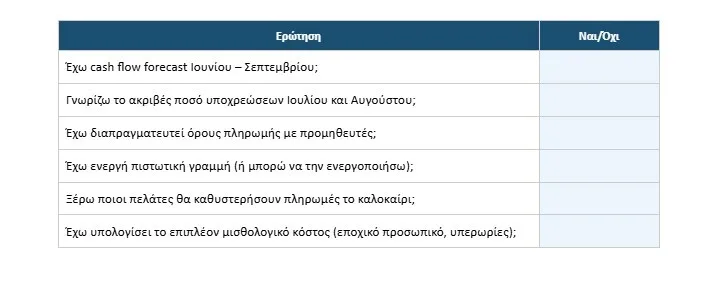

Πρακτικό Checklist: Είσαι έτοιμος για το καλοκαίρι;

Τύπωσε αυτόν τον πίνακα. Συμπλήρωσέ τον ειλικρινά:

Αν απάντησες «Όχι» σε 3 ή περισσότερα, δεν είσαι έτοιμος για το καλοκαίρι. Και το καλοκαίρι δεν περιμένει.

Το καλοκαίρι είναι ευκαιρία - για όσους είναι έτοιμοι

Αυτό το άρθρο δεν γράφτηκε για να σε τρομάξει. Γράφτηκε γιατί κάθε χρόνο βλέπω επιχειρήσεις που περνούν το καλύτερό τους τρίμηνο — και δύο μήνες αργότερα ψάχνουν δανεικά για να πληρώσουν τον φόρο και λοιπές υποχρεώσεις.

Η διαφορά δεν είναι στον τζίρο. Είναι στην προετοιμασία. Και η προετοιμασία δεν σημαίνει να δουλεύεις περισσότερο. Σημαίνει να βλέπεις καθαρά.

Και για να βλέπεις καθαρά, χρειάζεσαι κάποιον που θα μεταφράσει τα νούμερα σε αποφάσεις. Κάποιον που έχει δει αυτή την παγίδα ξανά και ξανά - και ξέρει πώς να την αποφύγεις.

Σχολιάστε